Коллектив авторов - Рынок облигаций. Курс для начинающих

Здесь есть возможность читать онлайн «Коллектив авторов - Рынок облигаций. Курс для начинающих» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Рынок облигаций. Курс для начинающих

- Автор:

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-9614-1091-4, 978-5-9614-1101-0

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Рынок облигаций. Курс для начинающих: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Рынок облигаций. Курс для начинающих»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга адресована тем, кто интересуется рынками облигаций: начинающим специалистам брокерских фирм и банков, частным и институциональным инвесторам, а также преподавателям и студентам экономических вузов.

Рынок облигаций. Курс для начинающих — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Рынок облигаций. Курс для начинающих», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

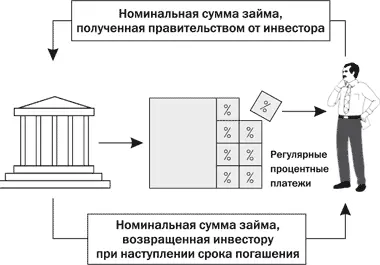

В целом облигации и векселя, выпускаемые правительством, характеризуются наивысшим кредитным рейтингом среди ценных бумаг этой страны.

Выпущенные правительством долговые инструменты могут свободно обращаться на рынках облигаций по всему миру. Графически процесс в целом можно представить следующим образом.

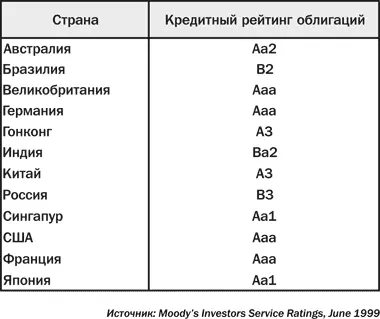

Так выглядит кредитный рейтинг облигаций некоторых стран.

Корпоративные облигации

Корпорации прибегают к выпуску облигаций или векселей по тем же причинам, что и правительства. Эти инструменты могут свободно продаваться и покупаться в силу того, что они являются обращающимися.

Вместе с тем корпорации могут использовать для привлечения средств не только рынки облигаций, но и рынки акций.

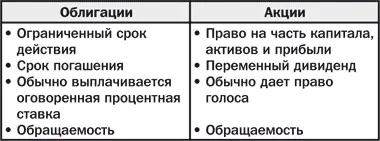

Существует принципиальное различие между рынками облигаций и акций с точки зрения как эмитентов, так и инвесторов. Выпуская акции, организация продает долевую собственность, инвесторы – держатели акций становятся ее совладельцами и, следовательно, могут рассчитывать на вознаграждение, если эта организация приносит прибыль. Организация, выпустившая долговое обязательство, привлекает заемные средства, которые необходимо возвратить полностью с выплатой процента через определенное время. Инвесторы в этом случае обычно знают, какой процент им причитается, а также, что их первоначальные вложения будут возмещены.

По корпоративным облигациям, как правило, выплачивается более высокий процент, чем по правительственным, поскольку они считаются более рискованными, т. к. инвестор полагается на способность корпорации возвратить долг, которая зависит от ее прибыльности. Риск, связанный с акциями, однако, еще выше с учетом того, что выплаты по облигациям осуществляются прежде выплат по акциям при ликвидации корпорации.

Дневной объем торговли облигациями оценить очень трудно по причине разнообразия характера торговых сделок и отчетности по ним. По данным Ассоциации международного рынка ценных бумаг ISMA, например, средний дневной оборот по еврооблигациям и связанным с ними ценным бумагам в течение недели, завершившейся 1 июля 1999 года, составлял 267,2 млрд долларов. Дневной оборот по сделкам, прошедшим через систему GOVPX, в соответствии с сообщением новостной службы, достигал 70 млрд долларов, при этом реальный объем должен быть существенно больше, поскольку GOVPX отражает данные только по своим участникам.

Как будет показано дальше, рынки капитала очень восприимчивы к нововведениям и, как следствие, границы между денежным рынком и рынками облигаций и акций являются довольно расплывчатыми. Например, свопы с использованием деривативов долговых инструментов предполагают операции и на денежном рынке, и на рынке облигаций. Кроме того, существуют гибридные инструменты, в том числе и долговые инструменты, связанные с акциями. (Более подробную информацию можно найти в книге «Деривативы. Курс для начинающих» этой серии.)

Таким образом, реально схема рынков капитала, которая уже рассматривалась в этом разделе, должна выглядеть следующим образом:

В приведенной ниже таблице кратко перечислены основные признаки облигаций и акций.

Риск и доход

Между риском и доходом как эмитента, так и инвестора существует прямая зависимость. Инвесторы, вкладывающие средства в акции, принимают на себя высокий риск долевого участия в организации. Взамен они рассчитывают на получение высокого дохода в результате либо роста стоимости акций, либо получения дивиденда по ним, либо и того, и другого вместе. Однако организация может оказаться неприбыльной и, как следствие, не выплачивать дивиденд. Ее рост может быть ниже ожидаемого, в результате чего стоимость акций падает, а не растет. Наконец, что хуже всего, она может обанкротиться, лишив инвесторов их вложений.

На рынке облигаций инвесторы ищут более твердых гарантий. Они кредитуют правительства или крупные международные компании в уверенности, что те не прекратят своего существования до срока погашения займа и выполнят свои долговые обязательства. В обмен на такие гарантии инвесторы мирятся с более низкой доходностью, чем та, которую они могли бы иметь при более рискованных вложениях, например в акции. Чем ниже уровень риска, тем ниже доход, который требует инвестор для компенсации этого риска.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Рынок облигаций. Курс для начинающих»

Представляем Вашему вниманию похожие книги на «Рынок облигаций. Курс для начинающих» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Рынок облигаций. Курс для начинающих» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.