Дейвид Нортон - Сбалансированная система показателей. От стратегии к действию

Здесь есть возможность читать онлайн «Дейвид Нортон - Сбалансированная система показателей. От стратегии к действию» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: foreign_business, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сбалансированная система показателей. От стратегии к действию

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9693-0358-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сбалансированная система показателей. От стратегии к действию: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сбалансированная система показателей. От стратегии к действию»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для руководителей и менеджеров организаций, преподавателей и студентов высших учебных заведений, всех, кто интересуется проблемами стратегического менеджмента.

Сбалансированная система показателей. От стратегии к действию — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сбалансированная система показателей. От стратегии к действию», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Однако внедрение многих подобных программ по усовершенствованию приводит к плачевному итогу. Часто они носят фрагментарный характер. Их нельзя привязать к общей стратегии компании, равно как и приспособить для достижения специфических финансовых и экономических результатов. Для кардинального прорыва требуются изменения главного в деятельности компании, а именно изменения ее систем оценки и управления. Успешное движение вперед к компании высокотехнологичной, активной, способной выдержать конкуренцию на рынке, невозможно при условии контроля и анализа только финансовых показателей.

Традиционная финансовая модель бухгалтерского учета

В информационную эпоху все новые программы, инициативы и изменения процесса управления в компаниях происходят в условиях действия системы квартальной и годовой финансовой отчетности. Она по сей день остается в тисках модели бухгалтерского учета, разработанной столетия назад для осуществления долгосрочных сделок между независимыми субъектами. Эти древние модели бухучета до сих пор используются компаниями информационной эпохи, когда они пытаются сформировать внутренние активы и реализовать неиспользованные возможности, а также укрепить связи и создать стратегические союзы с партнерами [12] R. K. Elliott. The Third Wave Breaks on the Shores of Accounting // Accounting Horizons, 1992, June, p. 61–85.

.

В идеале такую финансовую модель бухгалтерского учета следовало бы распространить на единую систему оценки таких корпоративных нематериальных и интеллектуальных активов, как продукты и услуги высокого качества, заинтересованные (мотивированные) и опытные работники, предсказуемые, а значит, управляемые внутренние процессы, а также на лояльных клиентов, которые удовлетворены сотрудничеством. Подобная оценка нематериальных активов и неиспользованных возможностей представляется особенно полезной, поскольку в информационный век они значительно важнее для успеха компании, чем традиционные материальные активы. Имея возможность учесть нематериальные активы и потенциальные возможности в рамках финансовой бухгалтерской системы, компания, которая работает над их увеличением, может информировать о соответствующих усовершенствованиях своих работников, акционеров, кредиторов и сообщество. И наоборот, если она не пополняет свой запас нематериальных активов и не расширяет потенциальные возможности, отрицательные результаты не замедлят сказаться на доходе компании.

Однако на самом деле трудности, связанные с точной и достоверной финансовой оценкой таких нематериальных активов, как продвижение на рынок нового продукта, потенциальные возможности, опыт, заинтересованность и гибкость работников, лояльность клиентов, системы и базы данных, приводят к тому, что они вряд ли найдут свое отражение в бухгалтерском балансе. Тем не менее и сегодня, и в будущем именно эти активы и потенциальные возможности являются решающими для успеха любой компании в условиях жесткой конкуренции.

Сбалансированная система показателей

Противоречие между непреодолимой силой, направленной на создание широких конкурентных возможностей, и неповоротливой моделью финансовой бухгалтерской отчетности послужило причиной создания некоего синтезированного явления: сбалансированной системы показателей эффективности. Эта система сохраняет традиционные финансовые параметры, которые отражают исторический аспект уже свершившихся событий. Это несомненно важно для предприятий промышленной эпохи, для которых инвестиции в долгосрочные потенциальные возможности и взаимоотношения с клиентами не были определяющими с точки зрения достижения успеха. Однако такие финансовые критерии не годятся для управления и оценки деятельности компаний в век информации, которая направлена на создание стоимости посредством инвестирования в клиентов, поставщиков, работников, производство, технологию и инновационные проекты.

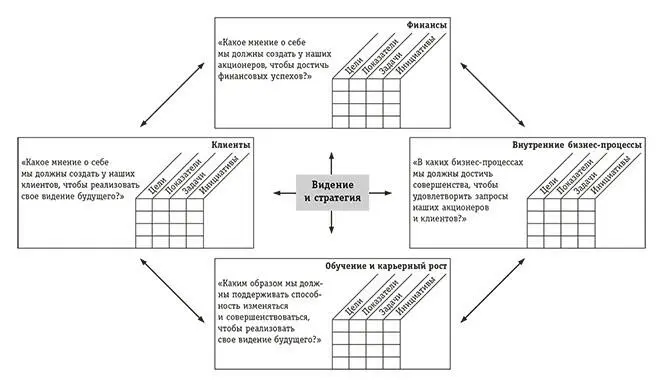

Сбалансированная система показателей дополняет систему финансовых параметров уже свершившегося прошлого системой оценок перспектив. Цели и показатели данной системы формируются в зависимости от мировоззрения и стратегии каждой конкретной компании и рассматривают ее деятельность по четырем критериям: финансовому, взаимоотношениям с клиентами, внутренним бизнес-процессам, а также обучению и развитию персонала (см. рис. 1.1).

Источник: R. S. Kaplan, D. P. Norton. Using the Balanced Scorecard as a Strategic Management System // Harvard Business Review, 1996, January/February, p. 76. Перепечатано с разрешения.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сбалансированная система показателей. От стратегии к действию»

Представляем Вашему вниманию похожие книги на «Сбалансированная система показателей. От стратегии к действию» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сбалансированная система показателей. От стратегии к действию» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.