Дейвид Нортон - Сбалансированная система показателей. От стратегии к действию

Здесь есть возможность читать онлайн «Дейвид Нортон - Сбалансированная система показателей. От стратегии к действию» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: foreign_business, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сбалансированная система показателей. От стратегии к действию

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9693-0358-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сбалансированная система показателей. От стратегии к действию: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сбалансированная система показателей. От стратегии к действию»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для руководителей и менеджеров организаций, преподавателей и студентов высших учебных заведений, всех, кто интересуется проблемами стратегического менеджмента.

Сбалансированная система показателей. От стратегии к действию — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сбалансированная система показателей. От стратегии к действию», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Достижение таких целей, как доходность занятого капитала, рентабельность инвестиций и создание экономической добавленной стоимости (economic value-added, EVA), оценивается всеобщими показателями успеха финансовой стратегии, а именно увеличением доходности, сокращением издержек и расширением использования активов. Некоторые компании могут применять специфические факторы интенсификации использования активов.

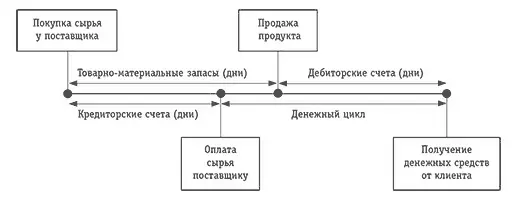

Денежный цикл

Оборотный капитал, в особенности дебиторские и кредиторские счета, а также товарно-материальные запасы, является важнейшей частью капитала производственных, торговых (опт и розница) и распределительных (дистрибутивных) компаний. Один из показателей эффективности управления оборотным капиталом – денежный цикл – рассчитывается по следующей формуле: период, в течение которого капитал связан в товарно-материальных запасах, плюс время, за которое денежные средства от продажи поступают на дебиторские счета, минус срок, в течение которого происходит оплата материалов поставщика по кредиторским счетам. Теория расчета проста (см. рис. 3.1). Компания покупает материалы или продукты (а компании-производители оплачивают также труд работников и несут иные затраты, связанные с производством готового продукта). Продолжительность времени от момента покупки материалов до момента продажи готового продукта – это период, в течение которого капитал связан в виде товарно-материальных ценностей. Из этой величины нужно вычесть срок оплаты покупки (период оплаты по кредиторским счетам). Период поступления средств от продажи на дебиторские счета измеряется от момента совершения сделки до получения денежных средств от клиента. Таким образом, денежный цикл представляет собой время, необходимое компании для того, чтобы возместить денежные средства, истраченные на покупку материалов, денежными средствами, вырученными от продаж. Некоторые предприятия работают с отрицательным денежным циклом, оплачивая услуги поставщиков после оплаты счетов клиентами. В результате, оперативно собирая выручку от продаж и договорившись о выгодных условиях с поставщиками, они получают, а не изымают капитал из ежедневного производственного цикла. И хотя для многих компаний очень сложно, если вообще возможно, работать с нулевым или отрицательным денежным циклом, его сокращение может быть отличной целью для увеличения эффективности оборотного капитала.

Рисунок 3.1. Денежный цикл

Компании с долгим операционным (производственным) циклом, например строительные, также придают большое значение управлению оборотным капиталом. Они считают необходимой схему оплаты по мере выполнения работ. Например, компания Rockwater, занятая подводным строительством, сталкивается с проблемой получения денежных средств от клиентов. Зачастую окончательная оплата проекта происходит более чем через 100 дней. Одна из главных финансовых целей компании Rockwater состояла в том, чтобы значительно сократить этот цикл. В случае ее достижения произойдет серьезное улучшение другого финансового показателя – рентабельности занятого капитала [39] Мы обсудим способ, каким Rockwater решала проблему отсрочки платежа, в главе 5, поскольку для этого потребовалось совершенствование работы менеджеров проекта с клиентами. Данный пример иллюстрирует важность взаимосвязи целей всех составляющих ССП.

.

Оптимизация использования активов

Другие показатели использования активов ориентируются на рациональное инвестирование с целью повышения доходности капиталовложений и ускорения процесса возврата инвестиций и, как результат, на сокращение денежного цикла.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Сноски

1

Kleiveld Peat Marwick Goerdeler – одна из крупнейших в мире аудиторских фирм. – Примеч. переводчика.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сбалансированная система показателей. От стратегии к действию»

Представляем Вашему вниманию похожие книги на «Сбалансированная система показателей. От стратегии к действию» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сбалансированная система показателей. От стратегии к действию» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.