Биггс Бартон - Дневник хеджера. Бартон Биггс о фондовом рынке

Здесь есть возможность читать онлайн «Биггс Бартон - Дневник хеджера. Бартон Биггс о фондовом рынке» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «МИФ без БК», Жанр: foreign_business, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Дневник хеджера. Бартон Биггс о фондовом рынке

- Автор:

- Издательство:Array Литагент «МИФ без БК»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-00057-466-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Дневник хеджера. Бартон Биггс о фондовом рынке: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Дневник хеджера. Бартон Биггс о фондовом рынке»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На русском языке публикуется впервые.

Дневник хеджера. Бартон Биггс о фондовом рынке — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Дневник хеджера. Бартон Биггс о фондовом рынке», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

После финансовой паники, жесткой рецессии и длительного периода «медвежьего» рынка (вроде того, что мы пережили) последовало оживление экономики и фондового рынка, которому удалось вернуть половину понесенных потерь, и это имеет огромное значение для того, что затем происходит с экономикой. Примерно в той стадии оживления, в которой мы сейчас находимся, показателям деловой активности и фондовому рынку свойственно часто менять направление, поскольку инвесторы и бизнесмены еще не оправились от потрясений. Если после оживления экономика не переходит к чему-то более серьезному, чем фаза замедленного роста (скажем, от 2 до 3 % реального ВВП в течение двух-трех кварталов), инвесторы начинают проявлять беспокойство, а акции приносят доходность лишь 10–15 %. Однако если в экономике происходит очередной спад (в течение двух-четырех кварталов темпы роста реального ВВП составляют всего около 1,5 %, а занятость не увеличивается), цены акций могут снизиться на 25–30 %, поскольку все начинают бояться очередной рецессии. Если новая рецессия все же наступит, то снижение цен может оказаться сильнее, чем в конце 1930-х. «Медведи» уже поговаривают о проверке минимумов, достигнутых весной 2009 года.

Оценку осложняет и вопрос, инфляционная или дефляционная складывается картина. В настоящий момент дефляция представляется большей опасностью, чем инфляция. Как показывает пример Японии, дефляция – очень коварная болезнь, поскольку низкие уровни и снижение номинального ВВП сокращают расходы потребителей (которые действуют по принципу «не покупай сейчас, позже это подешевеет») и прибыли корпораций. Если экономика США и мира сползает в длительный застой или новую рецессию, вероятны периоды дефляции. Впрочем, причитания Джима Креймера на канале CNBC по поводу уже наступившей дефляции представляются мне излишне драматичными.

Итак, что, по моему мнению, происходит? Откровенно говоря, у меня нет четкого ответа. Беспокоит тот факт, что правительства, ужесточая налоговую политику, совершают стратегическую ошибку. Большая доза экономии имеет такой же смысл, как кровопускания, которые в XVII–XIX веках применяли при лечении смертельно больных. В конце концов мы должны сократить дефицит государственного бюджета и общий размер долга, но прежде чем повышать налоги и резко сокращать расходы, нам надо обеспечить прочный и самовоспроизводящийся рост американской и глобальной экономики. Действуя преждевременно, регуляторы играют с огнем, и результаты этой игры могут стать катастрофическими. Поскольку в целом я все же оптимист, полагаю, что мы возьмемся за ум при решении политических вопросов. Мировая экономика неустойчива, но постепенно выздоравливает, хотя экономика зрелых развитых стран вполне может вступить в очередной период замедленного роста. При этом новые экономики становятся серьезной силой и позитивно влияют на положение транснациональных корпораций. Страны БРИКС постепенно переходят от зависимости от экспорта, от производства сырьевых товаров к производству, ориентированному на удовлетворение внутреннего спроса, который и будет определять темпы роста их экономик. И это хорошо.

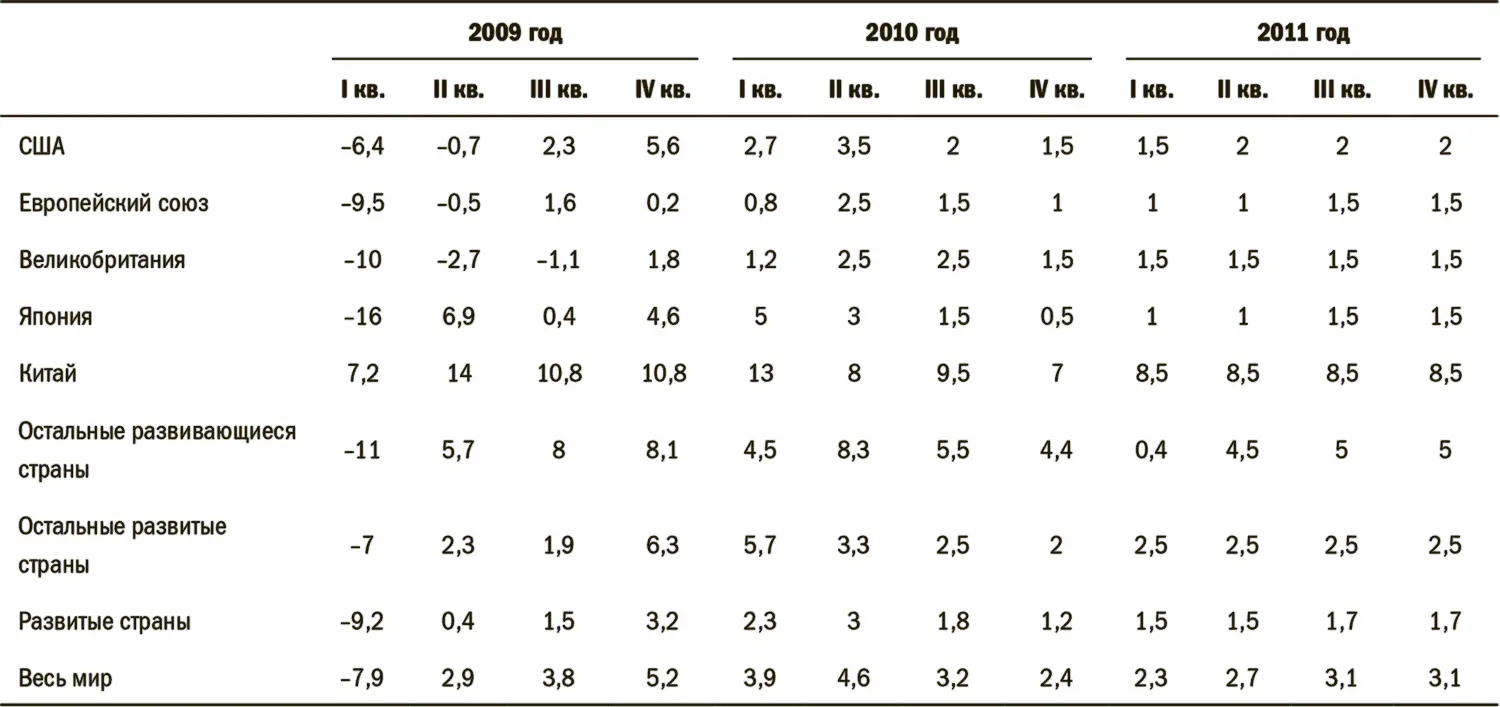

Приведенная ниже таблица обобщает взгляд на настоящее и будущее. Как можно видеть, впереди намечается небольшой новый спад.

На данный момент я существенно сокращаю долю акций в своем портфеле и полагаю, что открывать длинные позиции по ним можно только в том случае, если у вас есть достаточный резерв денежных средств. Что могло бы заставить меня изменить мнение? Рост занятости в течение нескольких месяцев, стабилизация цен на жилье в США, реальный прогресс в стресс-тестах европейских банков, новые налоговые или монетарные стимулы в США (под последними я имею в виду количественное смягчение, проведенное ФРС). Очевидно, что дальнейшее снижение цен акций и признаки панических распродаж также были бы полезны. В настоящее время, как мне кажется, агрессивные инвесторы начинают понимать обрисованные мною негативные моменты, но пока не занимают соответствующую позицию.

Таблица 1.Квартальные прогнозы роста ВВП

Источник: Traxis Partners LP

Облигации, к сожалению, сейчас трудно назвать привлекательной альтернативой, если только вы не считаете вероятной рецессию с привкусом дефляции. Цены облигаций уже соответствуют уровням, характерным для ситуации повторного спада. Суверенные и корпоративные обязательства перекуплены, а большинство других долговых инструментов (вроде высокодоходных облигаций и облигаций развивающихся стран) не показывают потенциала. Высоконадежные корпоративные облигации можно считать наиболее непривлекательными инструментами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Дневник хеджера. Бартон Биггс о фондовом рынке»

Представляем Вашему вниманию похожие книги на «Дневник хеджера. Бартон Биггс о фондовом рынке» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Дневник хеджера. Бартон Биггс о фондовом рынке» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.