Уильям Торндайк - Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний

Здесь есть возможность читать онлайн «Уильям Торндайк - Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн Иванов Фербер, Жанр: foreign_business, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-00057-071-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Перед вами не просто восемь бизнес-кейсов, а увлекательные истории выдающихся людей. Их опыт будет интересен менеджерам всех уровней. Прочитав эту книгу, вы сможете взглянуть свежим взглядом не только на деловую среду, но и на жизнь в целом.

Эту книгу смело можно назвать продолжением книги Джима Коллинза «От хорошего к великому».

На русском языке издается впервые.

Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

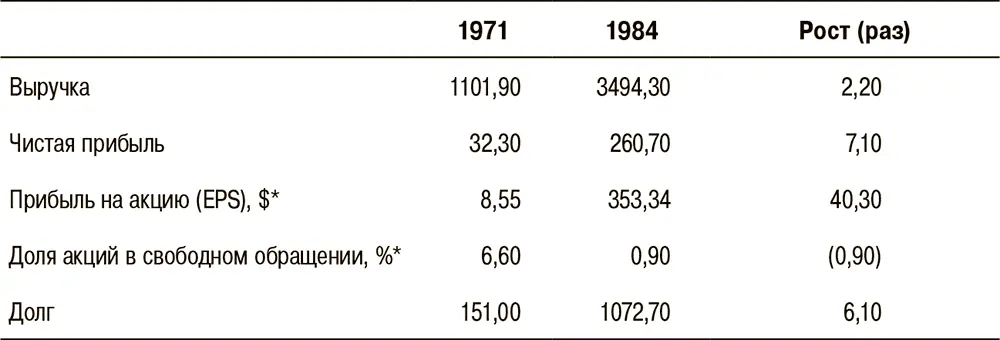

Табл. 2.2 наглядно демонстрирует достижения Синглтона. С 1971 по 1984 год он выкупил огромную часть акций Teledyne с низким P/E, тогда как выручка и чистая прибыль компании продолжали расти. В результате это дало увеличение чистой прибыли в расчете на акцию в 40 раз !

Важно отметить, что такая одержимость выкупом акций стала следствием эволюции мышления Синглтона, который в процессе «строительства» Teledyne был активным и крайне эффективным эмитентом акций. Великие инвесторы (и распределители капитала) должны уметь и дорого продавать, и дешево покупать: так, при выпуске акций Teledyne средний P/E составлял более 25, а при их выкупе был менее 8.

Таблица 2.2

Результаты, полученные с помощью программы выкупа акций Teledyne ($ млн)

* Скорректированные показатели с учетом дробления акций и дивидендов.

Источник: таблица предоставлена Томом Смитом, инвестором и давним наблюдателем за деятельностью компании Teledyne

Синглтон был очарован фондовым рынком еще со времен свой молодости. Джордж Робертс рассказывал историю о том, как Синглтон, приехавший на побывку в Нью-Йорк во время Второй мировой войны, часами стоял перед окном брокерской компании, наблюдая за изменением котировок в бегущей строке.

В середине 1970-х у него появилась, наконец, возможность заняться увлечением всей своей жизни, когда он взял на себя ответственность за инвестирование портфелей акций дочерних страховых компаний Teledyne (происходило это в момент серьезнейшего рыночного спада, когда P/E находились на самых низких уровнях со времен Великой депрессии). При управлении портфелем – как и в дальнейшем в случае со сделками приобретения, организацией операционной деятельности и обратным выкупом – Синглтон разработал уникальный подход, принесший великолепные результаты.

Он перераспределил активы в портфелях страховых компаний, увеличив совокупную долю акций с 10 % в 1975 году до 77 % к 1981 году, что было весьма неожиданно. Синглтон инвестировал свыше 70 % средств комбинированных портфелей акций всего лишь в пять компаний, разместив при этом невероятные 25 % в одной компании (своем бывшем работодателе – Litton Industries). Подобная концентрация портфеля (обычный взаимный фонд владеет акциями более чем сотни эмитентов) вызвала ужас на Уолл-стрит, где многие посчитали, что Синглтон готовился к новому раунду поглощений.

У Синглтона таких намерений не было, однако все же стоит подробнее рассмотреть, каким образом он проинвестировал средства. Самые солидные вложения неизменно направлялись в компании, которые он хорошо знал (включая небольшие конгломераты типа Curtiss-Wright и крупные энергетические и страховые компании, такие как Texaco и Aetna) и чьи P/E были близки к абсолютным минимумам на момент инвестиций. Как сказал Чарли Мангер о подходе Синглтона к инвестированию: «Как Уоррен и я, он не боялся концентрации вложений и покупал лишь немногие вещи, в которых хорошо разбирался».

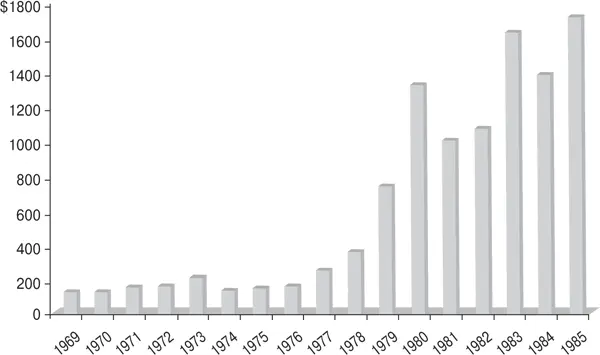

Как и в случае с обратными выкупами акций Teledyne, Синглтон добился внушительной доходности этих портфелей. На рис. 2.1 мы видим почти восьмикратный рост балансовой стоимости страховых «дочек» Teledyne за период с 1975 по 1985 год.

Рис. 2.1.Балансовая стоимость страховых компаний Teledyne ($ млн). Примечание. Балансовая стоимость отражает сумму показателей балансовой стоимости дочерних компаний Unitrin и Argonaut.

В 1984–1996 годах Синглтон переключился с управления портфелем на решение вопросов преемственности (в 1986-м он назначил Робертса своим преемником в качестве СЕО, сохранив за собой председательский пост) и оптимизации акционерной стоимости (в условиях стагнации операционных результатов в подразделениях Teledyne). Для достижения этих целей Синглтон прибег к тактике, которая в очередной раз привела в замешательство Уолл-стрит.

Синглтон был пионером в использовании метода «отпочковывания компаний», который, по его мнению, не только упрощал решение вопроса преемственности в Teledyne, но и позволял раскрыть полную стоимость значительного страхового бизнеса компании для акционеров. Говоря словами члена совета директоров Файеза Сэрофима, Синглтон верил, что «есть время создавать конгломераты и есть время их разбирать». Время разбирать конгломерат в конце концов пришло в 1986 году, а первопроходцем стала Argonaut, страховавшая сотрудников компании от невыплаты зарплаты.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний»

Представляем Вашему вниманию похожие книги на «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.