Федор Лукьянов - Мир на взводе - пружина разжимается

Здесь есть возможность читать онлайн «Федор Лукьянов - Мир на взводе - пружина разжимается» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «1 редакция», Жанр: Публицистика, Политика, psy_social, Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Мир на взводе: пружина разжимается

- Автор:

- Издательство:Array Литагент «1 редакция»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-699-84382-4, 978-5-699-84385-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Мир на взводе: пружина разжимается: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Мир на взводе: пружина разжимается»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Современные проблемы требуют глобальных решений, прийти к которым можно, лишь обладая глобальным мышлением. Образец такого мышления представляет книга, которую вы держите в руках. В ней собраны лучшие статьи Валдайского клуба. Это первый всеобъемлющий доклад о механизмах, движущих мировую политику сегодняшнего дня и ближайшего будущего.

Из этой книги вы узнаете, что:

● Уже скоро государство может стать недоступной роскошью для многих народов.

● Права человека могут противоречить правам общества и уж точно их не исчерпывают.

● «Новый атлантизм» превращается в гегемонию, но тем самым неизбежно порождает резкий рост противодействия.

● Обвиняя других в ревизионизме, США сами создают «идеальную» модель ревизионистского поведения.

● Возможна ли тактическая ядерная война в Европе?

Мир на взводе: пружина разжимается — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Мир на взводе: пружина разжимается», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Исследование показало, что наибольший выигрыш в случае снижения НТБ получат производители машин и оборудования. В этом секторе экономики издержки от НТБ находятся на самом высоком уровне. Заметные преимущества также получат предприятия целлюлозно-бумажной и пищевой промышленности, производители кожи, обуви, резиновых и пластмассовых изделий.

Кроме того, с высокими издержками от нетарифного регулирования торговли сталкиваются экспортеры химической продукции (в Белоруссию и Россию), продукции деревообработки (в Казахстан и Россию), сельскохозяйственной продукции (в Белоруссию), а также электрооборудования, электронного и оптического оборудования (в Казахстан).

Макроэкономическая и валютно-финансовая координация

Для стран ЕАЭС крайне важна согласованная макроэкономическая политика. Данный механизм предусматривает обеспечение макроэкономической стабильности, формирование единых принципов функционирования экономики, согласование параметров основных показателей в целях повышения устойчивости и углубления интеграции экономик участников.

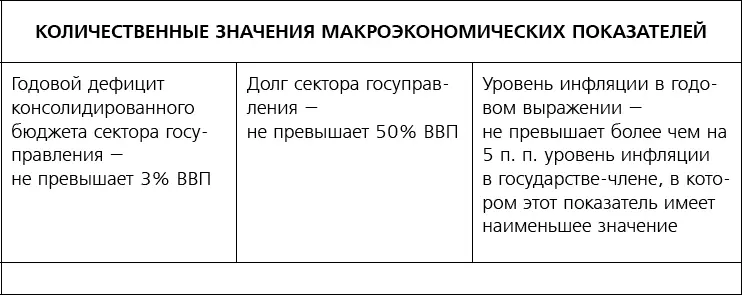

Задача критической важности для будущего ЕАЭС – добиться полноценной координации макроэкономической политики, как в монетарной сфере, так и в фискальной. Близкие и очень умеренные темпы инфляции, сближающаяся цена финансовых ресурсов и их взаимная доступность, сближение рисковых премий, стабильные и устойчивые темпы роста, устойчивость долга, сбалансированность внешней торговли, сбалансированность в налогово-бюджетной сфере (Таблица 2) – все это предстоит реализовать в рамках ЕАЭС. В Договор заложены три критерия: соотношение госдолга к ВВП, уровень инфляции и дефицит бюджета. Но как добиться их соблюдения государствами-участниками? Вот задача, для которой необходимо найти решение.

Таблица 2. Основные макропоказатели, определяющие устойчивость экономического развития государств-членов ЕАЭС

Источник: Договор о ЕАЭС.

Одним из важнейших условий успешного функционирования монетарного союза является налогово-бюджетная координация. Невыполнение этого условия может свести на нет все усилия, связанные с созданием союза.

Характерен пример Греции и некоторых других стран южной Европы. При создании зоны евро инвесторы стали воспринимать их как малорискованных заемщиков. Однако при отсутствии фискальной координации рост долга и госрасходов приобрел бесконтрольный характер. В итоге это привело к пересмотру рисковых премий и суверенным долговым кризисам. Таким образом, о монетарном союзе необходимо говорить только в контексте контроля над дефицитом бюджета и уровнем государственного долга.

Нужно ли при этом вводить единую валюту? Последнее время рассуждения на тему введения единой валюты и создания единого центрального банка стали популярны. По нашему мнению, в настоящий момент данная дискуссия не оправданна и даже контрпродуктивна.

Основная среднесрочная цель валютно-финансовой координации – добиться менее волатильной динамики взаимных валютных курсов внутри ЕАЭС, исключить их «разбегание», представляющее угрозу для стабильности единого экономического пространства. Это позволит снизить издержки взаимной торговли, увеличить ее объем, а также откроет путь для взаимных долгосрочных инвестиций. Для инвесторов предсказуемость и стабильность ситуации на валютных рынках (особенно для малых стран) имеет первостепенное значение.

При этом выгоды от валютно-финансовой координации, которая является оправданным и закономерным шагом на пути развития и укрепления ЕАЭС, очевидны. Формирование единых правил валютного регулирования и платежно-расчетных операций, скоординированной монетарной и фискальной политик даст массу преимуществ. Среди них:

● интенсификация взаимной торговли за счет снижения транзакционных издержек и волатильности валютных курсов;

● благотворное влияние на развитие общего финансового рынка и инвестиционных потоков. Снизятся издержки и риски взаимных инвестиций, а это означает, что объем взаимных инвестиций вырастет;

● уменьшение цены заимствования за счет стабилизации инфляции и процентных ставок, что особенно важно для экономик малых стран ЕАЭС. Валютный союз позволит «импортировать» экономическую стабильность в те страны, где инфляция традиционно выше.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Мир на взводе: пружина разжимается»

Представляем Вашему вниманию похожие книги на «Мир на взводе: пружина разжимается» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Мир на взводе: пружина разжимается» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.