Федор Лукьянов - Мир на взводе - пружина разжимается

Здесь есть возможность читать онлайн «Федор Лукьянов - Мир на взводе - пружина разжимается» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «1 редакция», Жанр: Публицистика, Политика, psy_social, Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Мир на взводе: пружина разжимается

- Автор:

- Издательство:Array Литагент «1 редакция»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-699-84382-4, 978-5-699-84385-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Мир на взводе: пружина разжимается: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Мир на взводе: пружина разжимается»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Современные проблемы требуют глобальных решений, прийти к которым можно, лишь обладая глобальным мышлением. Образец такого мышления представляет книга, которую вы держите в руках. В ней собраны лучшие статьи Валдайского клуба. Это первый всеобъемлющий доклад о механизмах, движущих мировую политику сегодняшнего дня и ближайшего будущего.

Из этой книги вы узнаете, что:

● Уже скоро государство может стать недоступной роскошью для многих народов.

● Права человека могут противоречить правам общества и уж точно их не исчерпывают.

● «Новый атлантизм» превращается в гегемонию, но тем самым неизбежно порождает резкий рост противодействия.

● Обвиняя других в ревизионизме, США сами создают «идеальную» модель ревизионистского поведения.

● Возможна ли тактическая ядерная война в Европе?

Мир на взводе: пружина разжимается — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Мир на взводе: пружина разжимается», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

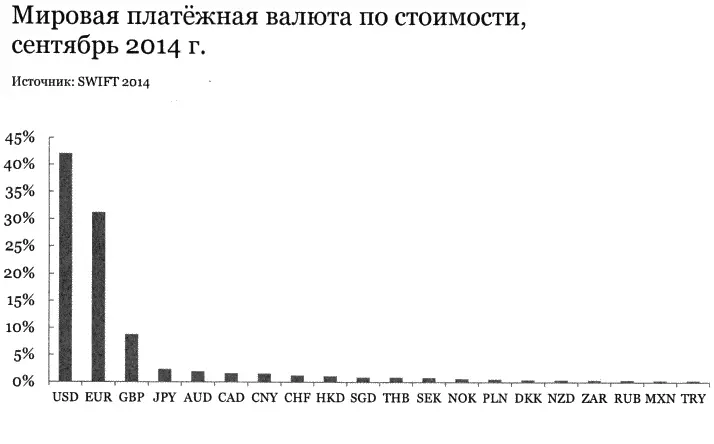

Нынешний критерий МВФ для включения валют в корзину СДР и вес каждой из них определяются «относительной значимостью валют в мировой торговой и финансовой системах» [210]. В соответствии с глобальной системой финансовых расчетов SWIFT, на сентябрь 2014 года доллар оставался главной валютой, используемой в международных платежах по всему миру, а прочное второе место занимала европейская валюта (евро). Для сравнения, юань был на 7-м месте, а рубль на 18-м (см. рис. 1).

Поскольку в мире существуют более 150 валют, 18-м местом рубля вовсе не стоит пренебрегать. А недавний подъем юаня наводит на мысль и о будущей роли – и весе – российской валюты в международной валютной системе.

Рис . 1. Мировая платежная валюта по стоимости, сентябрь 2014 г .

По-видимому, рубль не стремится к тому, чтобы считаться международной резервной валютой как таковой . В этой связи было бы разумно провести различие между международной ролью валюты в качестве средства обеспечения платежей в мировом масштабе и ее ролью в качестве «ведущей» валюты в конкретной региональной валютной системе. В последнем случае рубль предстает как некий денежный стандарт для большинства постсоветских стран Восточной Европы, Центральной Азии и Кавказа. Недавнее падение курса рубля (см. рис. 2) оказывает существенное воздействие на многие страны, которые находятся в зависимости от Москвы в отношении денежных переводов или импорта, особенно в Центральной Азии [211]. Роль российского рубля в качестве потенциальной региональной резервной валюты вызывает в последнее время большой интерес и заслуживает дальнейшего анализа [212].

Рис. 2. Курс рубля к доллару.

3. Буксующие реформы МВФ и создание альтернативных учреждений

Если общемировая координация денежно-кредитной политики кажется далекой перспективой, то коллективный вклад в обеспечение стабильности валютных рынков возможен и желателен. Наше предложение заключается в том, что чем большую роль страны согласны взять на себя на мировых валютных рынках, способствуя их реформированию и стабильности, тем большее «вознаграждение» они должны получить с точки зрения занимаемого ими места в глобальных институтах экономического управления.

Между тем даже недавние реформы в МВФ могут оказаться недостаточными, если сравнить их со сдвигом в экономическом управлении, который произошел в последние два десятилетия. На первый взгляд внесенные в 2010 году в Сеуле предложения по страновым квотам в МВФ и реформе управления выглядят внушительно. Они подразумевают следующее:

● удвоение квот в МВФ (с 238 млрд. СДР до 476 млрд. СДР, что на данный момент эквивалентно 730 млрд. долларов) и перераспределение квот и голосующих акций. В соответствии с соглашением, например, Китай передвинется с 6-го на 3-е место в квотах МВФ и в количестве голосов. С другой стороны, Россия восстанавливает свою роль в этой организации: после реформы 2008 года, в результате которой квота России снизилась с 2,73 % до 2,49 %, она вернет их на уровень 2,71 %;

● внесение поправок в статьи Соглашения МВФ по созданию полностью избираемого исполнительного совета. В настоящее время 5 членов МВФ с наибольшими квотами (США, Япония, Германия, Франция, Великобритания) имеют право назначать исполнительного директора. Голосов России, Китая и Саудовской Аравии уже достаточно для того, чтобы позволить каждой из этих стран избрать «своего» исполнительного директора. Остальные 16 мест формально выставляются на конкурс, но результат, как правило, заранее оговаривается;

● политическое соглашение о том, что развитые европейские страны сократят свое представительство в исполнительном совете (всего 24 места) на 2 места с их нынешних 8/9 мест.

При ближайшем рассмотрении, однако, текущие реформы подразумевают коррективы на 5,6 % в отношении квот и на 5,4 % по части количества голосов. Страны с развитой экономикой потеряют часть своих позиций, но у них по-прежнему сохранится 57,6 % квот и 55,2 % голосов [213].

Кроме того, в Сеуле было решено, что реформы МВФ должны быть проведены к ноябрю 2012 года. Но по состоянию на ноябрь 2014 года они все еще не были ратифицированы конгрессом США, который уже неоднократно проваливал ратификацию. В последний раз это случилось в марте прошлого года [214]. Отсутствие одобрения со стороны конгресса тормозит начало следующего раунда реформ МВФ.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Мир на взводе: пружина разжимается»

Представляем Вашему вниманию похожие книги на «Мир на взводе: пружина разжимается» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Мир на взводе: пружина разжимается» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.