Владимир Ленин (Ульянов) - Полное собрание сочинений. Том 3. Развитие капитализма в России

Здесь есть возможность читать онлайн «Владимир Ленин (Ульянов) - Полное собрание сочинений. Том 3. Развитие капитализма в России» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 1971, Издательство: Array Паблик на ЛитРесе, Жанр: Публицистика, История, Политика, Биографии и Мемуары, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Полное собрание сочинений. Том 3. Развитие капитализма в России

- Автор:

- Издательство:Array Паблик на ЛитРесе

- Жанр:

- Год:1971

- Город:Москва

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Полное собрание сочинений. Том 3. Развитие капитализма в России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Полное собрание сочинений. Том 3. Развитие капитализма в России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Полное собрание сочинений. Том 3. Развитие капитализма в России — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Полное собрание сочинений. Том 3. Развитие капитализма в России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

XII. Земско-статистические данные о крестьянских бюджетах

Чтобы покончить с вопросом о разложении крестьянства, рассмотрим вопрос еще с другой стороны – по наиболее конкретным данным о крестьянских бюджетах. Мы увидим таким образом наглядно всю глубину различия между теми типами крестьянства, о которых у нас идет речь.

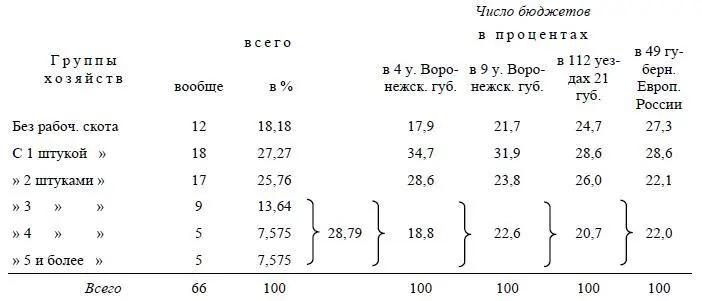

В приложении к «Сборнику оценочных сведений по крестьянскому землевладению в Землянском, Задонском, Коротоякском и Нижнедевицком уездах» (Воронеж, 1889) даны «статистические данные о составе и бюджетах типичных хозяйств», отличающиеся чрезвычайной полнотой [90]. Из 67 бюджетов мы опускаем один, как совершенно неполный (бюджет № 14 по Коротоякскому уезду), а остальные делим на 6 групп по рабочему скоту: а – без лошади; б – с 1 лош.; в – с 2 лош.; е – с 3 лош.; д – с 4 лош. и е – с 5 и более лошадьми (ниже для означения групп мы употребляем лишь эти литеры о – е). Группировка по этому признаку, правда, не вполне пригодна для данной местности (ввиду громадного значения «промыслов» в хозяйстве и низших и высших групп), но нам приходится взять ее ради сравнимости бюджетных данных с вышеразобранными данными подворных переписей. Такая сравнимость достижима единственно при разделении «крестьянства» на группы, тогда как общие и огульные «средние» имеют совершенно фиктивное значение, как мы уже видели и увидим ниже [91]. Отметим кстати здесь то интересное явление, что «средние» бюджетные данные почт всегда характеризуют хозяйство, стоящее выше среднего типа, т. е. изображают действительность в лучшем свете, чем она есть [92]. Происходит это, вероятно, от того, что самое понятие «бюджет» предполагает мало-мальски уравновешенное хозяйство, а таковое нелегко найти среди бедноты. Для иллюстрации сопоставим распределение дворов по рабочему скоту по бюджетным и по остальным данным:

Ясно отсюда, что пользоваться бюджетными данными можно лишь посредством вывода средних для каждой отдельной группы крестьянства. Такой обработке мы и подвергли названные данные. Излагаем их по 3-м рубрикам: (А) общие результаты бюджетов; (Б) характеристика земледельческого хозяйства и (В) характеристика жизненного уровня.

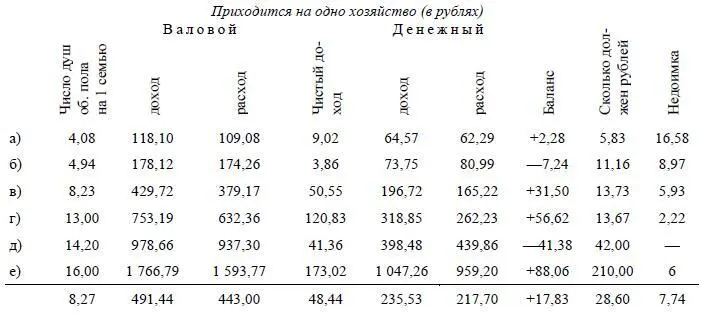

(А) Общие данные о величине расходов и доходов таковы:

Таким образом, разница в размерах бюджетов по группам оказывается громадная; если даже оставить в стороне крайние группы, все же бюджет у д более чем впятеро выше, чем у б, тогда как состав семьи у д менее чем втрое больше, чем у б.

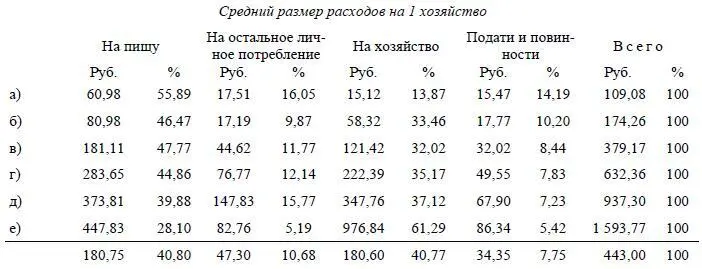

Посмотрим на распределение расходов [93]:

Достаточно взглянуть на долю расходов на хозяйство в общей сумме расходов каждой группы, чтобы видеть, что перед нами фигурируют здесь и пролетарии и хозяева: у а – расход на хозяйство лишь 14 % всего расхода, а у е – 61 %. О различиях в абсолютной величине расходов на хозяйство нечего и говорить. Не только у безлошадного, но и у однолошадного крестьянина этот расход ничтожен, и однолошадный «хозяин» стоит гораздо ближе к обычному (в капиталистических странах) типу батраков и поденщиков с наделом. Отметим также весьма значительные различия в проценте расходов на пищу (у а почти вдвое больше, чем у е): как известно, высота этого процента свидетельствует о низком жизненном уровне и составляет наиболее резкое отличие бюджетов хозяина и рабочего.

Возьмем теперь состав доходов [94]:

54В эту графу Ленин включил также доходы от садоводства и животноводства.

Итак, доход от «промыслов» превышает валовой доход от земледелия в двух крайних группах: у пролетария – безлошадного и у сельского предпринимателя. «Личные промыслы» низших групп крестьян состоят, разумеется, главным образом, из работы по найму, а в числе «разных доходов» крупную статью составляет доход от сдачи земли. В общее число «хозяев-земледельцев» попадают даже такие, у которых доход от сдачи земли немногим меньше, а иногда и больше валового дохода от земледелия: например, у одного безлошадного валовой доход от земледелия – 61,9 руб., а от сдачи земли – 40 руб.; у другого – от земледелия – 31,9 руб., а от сдачи земли – 40 руб. Не надо забывать притом, что доход от сдачи земли или от батрачества идет целиком на личные нужды «крестьянина», а из валового дохода от земледелия надо вычесть расход на земледельческое хозяйство. Произведя такое вычитание, получим у безлошадного чистый доход от земледелия—41,99 руб., а от «промыслов»—59,04 руб., у однолошадного – 69,37 и 49,22 руб. Уже одно сопоставление этих цифр показывает, что мы имеем перед собой типы сельскохозяйственных рабочих с наделом, покрывающим часть расходов на содержание (и понижающим благодаря этому заработную плату). Смешивать подобные типы с хозяевами (земледельцами и промышленниками) значит нарушать вопиющим образом все требования научного исследования.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Полное собрание сочинений. Том 3. Развитие капитализма в России»

Представляем Вашему вниманию похожие книги на «Полное собрание сочинений. Том 3. Развитие капитализма в России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Полное собрание сочинений. Том 3. Развитие капитализма в России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.