Айдархан Кусаинов - Экономика Казахстана. Мифы и реальность

Здесь есть возможность читать онлайн «Айдархан Кусаинов - Экономика Казахстана. Мифы и реальность» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Публицистика, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика Казахстана. Мифы и реальность

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785449321510

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика Казахстана. Мифы и реальность: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика Казахстана. Мифы и реальность»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Экономика Казахстана. Мифы и реальность — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика Казахстана. Мифы и реальность», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Глава 5. Потребительский рынок Казахстана. Рассматривается цепочка добавленной стоимости, роль и относительная величина сектора торговли в экономике. Показывается отсутствие связи между номинальным курсом и внутренними потребительскими ценами, и рассматриваются механизмы инфляции в Казахстане. Феноменальный рост доли торговли в 2010 – 2015 годах связан с антикризисной программой роста государственных расходов, примененной на олигопольном рынке.

Глава 6. Производство обрабатывающей промышленности Казахстана. Объем, потенциал и роль в экономике. Отечественное производство потребительских товаров сопоставимо с объемами импорта таких товаров, более того, существующий экспортный потенциал несырьевой экономики в виде имеющихся, уже построенных мощностей сопоставим с объемами экспорта нефти и составляет до 20 млрд долларов США.

Глава 7. Долларизация: иллюзии и реальность. В этой главе я остановился на истоках этого явления, сегодняшней объективной несостоятельности, что подчеркивает ее ментальный, иррациональный характер, а также дал оценки вполне объективному экономическому, реальному ущербу, который создает психологическая долларизация.

Глава 8. Эволюция экономической политики и мышления в Казахстане. На программных документах показывается, как плавно, но очень быстро произошла подмена экономической идеологии. В стратегии «Казахстан-2030» было заявлено об экспортной направленности, однако фактически страна вела импортозамещающую политику с 2003 года.

Глава 1.

Голландская болезнь

В первой части я подробно описывал смысл ресурсного проклятия, или голландской болезни, а также назначение и цель Национального фонда. Болезнь выражается в чрезмерном притоке валюты в экономику, с которым она не может справиться. В результате этого растет инфляция, безосновательно укрепляется номинальный курс, также безосновательно растут стоимость жизни и доходы, понижается эффективность экономики. Казахстанская экономика в полной мере заразилась этой болезнью, несмотря на наличие института Национального фонда.

Формально, конечно, это не голландская болезнь, потому что нефтяные поступления, то есть средства Национального фонда, аккумулировались отдельно и не использовались в экономике. Если смотреть с точки зрения Национального фонда как резерва для будущих поколений, то идея реализовывалась совершенно четко и последовательно – средства хранились отдельно и накапливались, приток же валюты шел в виде инвестиций и кредитов через частный сектор. Но Национальный фонд не является накоплениями для будущих поколений – этот момент я подчеркнул в первой части книги. Национальный фонд – это регулятор, мешок, который абсорбирует избыточный приток валюты, и с этой точки зрения – с точки зрения своего реального смысла – Национальный фонд оказался неэффективен.

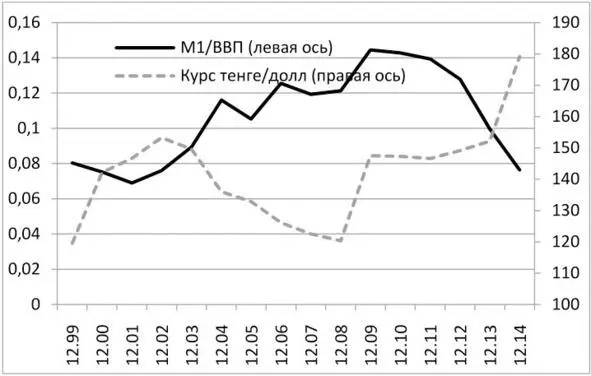

Ниже приведен график агрегата M1/ВВП и курса тенге к доллару, по данным Национального банка РК. Денежный агрегат М1 – это количество тенге в экономике как наличных, так и безналичных. Понятно, что чем больше ВВП, тем больше денег нужно, чтобы обслуживать расчеты между субъектами экономики, бизнесом и населением. Из графика видны проблемы голландской болезни: сильное укрепление тенге на фоне резкого роста его количества, для того чтобы хоть как-то компенсировать наплыв валюты.

Замечу, что в стране тогда реализовывался режим свободно плавающего курса валюты с фокусом на удержании инфляции в заданном коридоре. Эта политика успешно реализовалась в 2003 – 2008 годах. Инфляция действительно большую часть времени была ниже 8%, с единственным всплеском в 2007 году. Низкая инфляция достигалась за счет очень серьезного укрепления курса тенге – на протяжении 7 лет он укреплялся в среднем на 3,9%.

Инвестиции в экономику шли не в результате того, что она была фантастически конкурентной и открывала бесконечные просторы для бизнеса. Эти инвестиции шли в сырьевой сектор. Отдельно остановлюсь на поступлении денежных средств за продажу месторождений, которые также теоретически должны были поступать в Национальный фонд.

Массовая продажа месторождений полезных ископаемых происходила в 2002 – 2004 годах. Летом 2001 года был утвержден модельный контракт на недропользование и началось активное заключение контрактов. Первыми покупателями стали в основном казахстанские компании или совместные предприятия, а размеры подписных бонусов были не очень большими – основным требованием были объемы последующих инвестиций. В 2003 – 2005 годах сформировался вторичный рынок месторождений – уже приватизированные месторождения перепродавались реальным инвесторам или сильным партнерам. Цены вторичного рынка были значительно, порою в разы и десятки раз выше, чем подписные бонусы, но поступления от этих сделок уже не попадали в Национальный фонд. Это были сделки частного сектора, а поступления от них вливались в экономику страны, причем неважно, где и в какой валюте заключалась сделка. Часто эти сделки происходили за границами РК, однако деньги все равно возвращались в страну, потому что продавцами были казахстанские граждане и компании.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика Казахстана. Мифы и реальность»

Представляем Вашему вниманию похожие книги на «Экономика Казахстана. Мифы и реальность» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономика Казахстана. Мифы и реальность» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.