Константин Симонов - Русская нефть. Последний передел

Здесь есть возможность читать онлайн «Константин Симонов - Русская нефть. Последний передел» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2005, ISBN: 2005, Издательство: Эксмо, Алгоритм, Жанр: Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Русская нефть. Последний передел

- Автор:

- Издательство:Эксмо, Алгоритм

- Жанр:

- Год:2005

- ISBN:5-699-09170-X

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Русская нефть. Последний передел: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Русская нефть. Последний передел»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Русская нефть. Последний передел — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Русская нефть. Последний передел», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Поначалу «силовое» давление не касалось иностранных менеджеров «ЮКОСа». Но осенью 2004 года ситуация изменилась. В ноябре Генпрокуратура направила повестку на допрос финансовому директору НК Брюсу Мизамору. Формально претензий к менеджеру не предъявлялось. Но тот факт, что Мизамор приступил к работе в «ЮКОСе» еще в тот период, когда нефтяная компания активно использовала механизмы оптимизации налоговой базы, должен был насторожить финансового директора. Он принимал непосредственное участие в управлении и распределении финансовых потоков НК. Таким образом, при определенных обстоятельствах и Брюс Мизамор мог бы испытать на себе всю тяжесть российского правосудия, Мизамор решил не испытывать судьбу: прилетев в Лондон на заседание правления компании, он отказался возвращаться в Россию. Председатель правления «ЮКОСа» американец Стивен Тиди также на всякий случай покинул Москву.

В условиях психологического давления акционеры приступили к последней попытке защитить свою собственность, назначив на 20 декабря в Лондоне собрание акционеров «ЮКОСа». Ранее на нем планировалось обсудить антикризисный план спасения компании. Но после новых арестов и вызовов на допрос было решено оставить в повестке дня лишь два вопроса: банкротство или ликвидация «ЮКОСа». В этом случае долги перед бюджетом должны погашаться далеко не в первую очередь. А ведь значительная часть кредитов «ЮКОСу» была выдана дружественными акционерам компании структурами Например, только MENATEP Group «ЮКОС» должен порядка 3,9 млрд. долларов — а именно MENATEP является основным акционером «ЮКОСа». (Структура владения «ЮКОСом» такова, что контрольный пакет акций принадлежит MENATEP Group, которая, в свою очередь, через ряд других фирм контролируется Ходорковским и его компаньонами).

Однако план спасения «ЮКОСа» вряд ли будет реализован. Ведь задень по собрания акционеров может пройти решающее событие в «деле «ЮКОСа»: аукцион по продаже его ключевого нефтедобывающего предприятия — «Юганскнефтегаза».

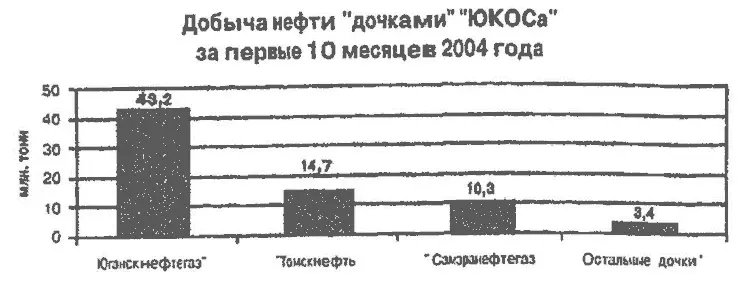

«Дочки «ЮКОСа» давно стали объектами налоговой «охоты». Например, в начале ноября Федеральная служба по налогам предъявила «Юганскнефтегазу» (он обеспечивает порядка 62 % добычи всего концерна) акт налоговой проверки за 2001 г. с претензиями на сумму 67,5 млрд. рублей. Также было предъявлено решение по проведенной дополнительной проверке за 2002 г. с требованием погасить задолженность по уплате налогов на сумму 29.6 млрд. рублей. Ауправлениепо налоговым преступлениям УВД Томской области возбудило уголовное дело в связи с уклонением компании «Томскнефть», входящей в НК «ЮКОС», от уплаты налогов на сумму 1,05 млрд. рублей. В целом сумма налоговых претензий к «Юганскнефтегазу» достигла к концу ноября 2004 года 4 млрд. долларов. Это при незакончившейся проверке за 2004 год, которая должна «добавить» еще 1 млрд. долларов к сумме долга. Кроме того, ЮНГ выступает гарантом по двум кредитам самого «ЮКОСа» на общую сумму в 2.6 млрд. долларов, непогашенный остаток по которым составляет 1,5 млрд. долларов. Так что к моменту продажи общий долг «Юганскнефтегаза», по всей видимости, составит чуть менее 8 млрд. долларов, что вполне сопоставимо с его начальной стоимостью в 8,6 млрд. долларов.

Вообще идея распродажи дочерних компаний «ЮКОСа» была выдвинута еще летом 2004 года. В июле входящая в Министерство юстиции служба судебных приставов оценила наиболее ценный актив «ЮКОСа» — ОАО «Юганскнефтегаз» — в смешные 1,7 млрд. долларов. Ведь «Юганскнефтегаз» добывает более 50 млн. тонн нефти в год. А запасы компании оцениваются в с тридцать пять миллиардов долларов. Двумя другими значимыми активами «ЮКОСа» являются «Томскнефть» и «Самаранефтегаз», но они представляют меньший интерес. Например, запасы «Томскнефти» оцениваются в 5,4 млрд. долларов, что примерно в 6,5 раза меньше ЮНГ.

Первоначальная цена ЮНГ вызвала большой скандал, что заставило пойти на процедуру независимой оценки. Правда, независимой она оказалась лишь относительно. Экспертизу стоимости «Юганскнефтегаза» было поручено сделать немецкому инвестиционному банку Dresdner Kleinworth Wasserstein, известному своими тесными связями с «силовым» «Газпромом». Но все же после оценки первоначальная стоимость компании поднялась до 246 млрд. 753 млн. 447 тыс. 303 рубля и 18 копеек, что составляет примерно 8,6 млрд. долларов). Затем Российский фонд федерального имущества объявил о проведении 19 декабря аукциона по продаже 76,79 % уставного капитала компании (100 % голосующих акций ЮНГ).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Русская нефть. Последний передел»

Представляем Вашему вниманию похожие книги на «Русская нефть. Последний передел» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Константин Сонин - Когда кончится нефть и другие уроки экономики [litres]](/books/409071/konstantin-sonin-kogda-konchitsya-neft-i-drugie-uro-thumb.webp)

![Константин Сонин - Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)]](/books/409127/konstantin-sonin-kogda-konchitsya-neft-i-drugie-uro-thumb.webp)

Обсуждение, отзывы о книге «Русская нефть. Последний передел» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.