И. Беглов - США - собственность и власть

Здесь есть возможность читать онлайн «И. Беглов - США - собственность и власть» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 1971, ISBN: 1971, Издательство: Наука, Жанр: Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:США: собственность и власть

- Автор:

- Издательство:Наука

- Жанр:

- Год:1971

- Город:Москва

- ISBN:5-8756-9867-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

США: собственность и власть: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «США: собственность и власть»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

США: собственность и власть — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «США: собственность и власть», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Берли и его последователи пытаются преуменьшить значение «войн за контроль» над корпорациями. Широко рекламируемые «войны за контроль» над корпорациями, оживляющие финансовые разделы газет, «в действительности являются редким исключением в жизни корпораций, — говорит А. Берли.— И даже эти исключения относятся, как правило, к мелким корпорациям. Контроль над крупными корпорациями ни разу в течение десятилетия не подвергался угрозе» [153] А. В е r 1 е. Power without Property. New York, 1959, p. 63.

.

Однако с этими утверждениями буржуазных социологов и экономистов вряд ли можно согласиться. На самом деле в силу антагонистического характера капитализма такие «войны» не исключение, а правило. И хотя открытые «войны» — крайняя мера и капиталисты прибегают к ним очень неохотно, логика капиталистической конкуренции постоянно толкает их на эту борьбу. «Войны» возникают в тех случаях, когда невозможно урегулировать конфликт путем компромисса или же капитуляцией старого правления без борьбы. Выше мы уже приводили такие примеры. Так, конфликт в корпорации «Коммершл солвентс» был «урегулирован» капитуляцией старого правления перед ультиматумом Милбэнков; точно так же были разрешены конфликты в таких крупных корпорациях, как «Крэйн компани», «Электрик Остлайт», «Кэртис — Райт корпорейшн», «Виргиния Каролина кемикл», «Филадельфия-Ридинг» и др.

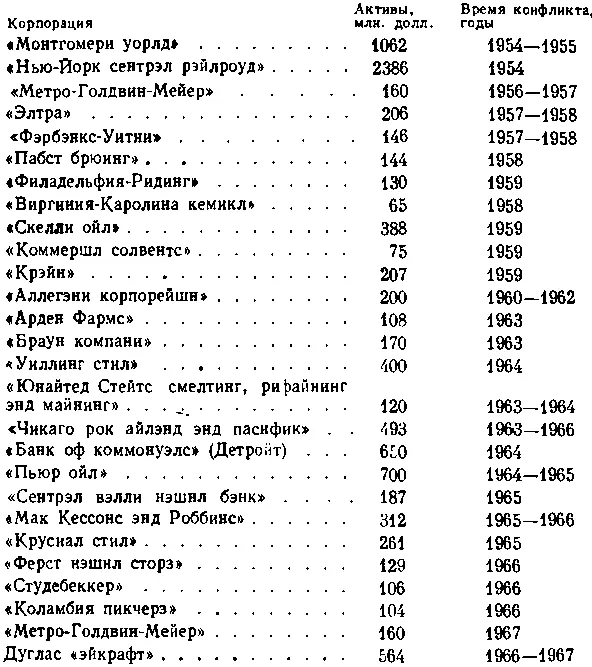

Современная история американского капитализма хранит немало примеров, когда «войны» за контроль над корпорациями, т. е. столкновения отдельных финансово-промышленных группировок, решались отнюдь не «мирным» путем. Ниже приводится список 27 крупных корпораций, контроль над которыми не только подвергался угрозе, но и в большинстве случаев был вырван из рук прежней администрации.

В этот же самый период, помимо перечисленных в списке, свыше 100 менее крупных корпораций стали ареной «войн», в ходе которых десятки наемных администраторов были свергнуты собственниками капитала. Можно согласиться с тем, что власть наемных управляющих в гигантских корпорациях, как правило, не подвергается угрозе со стороны «финансовых пиратов». Но гигантские корпорации неприступны для рейдов богатых аутсайдеров пока подступы к ним охраняют могущественные банки. Там, где банки теряют интерес или ослабляют бдительность, аутсайдеры не только, выражаясь словами А. Берли, «подвергали угрозе», но и захватывали контроль над корпорациями.

Один из пороков экономических концепций, созданных американскими буржуазными экономистами социологами, в том и состоит, что они сознательно игнорируют роль банков в США в системе финансового контроля над промышленными корпорациями. Эти идеологи поступают так не без скрытого умысла, ибо миф о «революции управляющих» не выдерживает никакой критики рядом с подлинно научным марксистским анализом современной системы финансового капитала.

Глава V Роль коммерческих банков в финансово-промышленной системе США

Структура финансовой системы США включает коммерческие (депозитные) банки, инвестиционно-банковские фирмы, страховые компании, инвестиционные компании взаимного владения акциями и финансово-кредитные компании. Ведущая роль среди этих финансовых институтов принадлежит коммерческим банкам и инвестиционно-банковским фирмам.

В системе монополистического капитала США коммерческие банки и инвестиционно-банковские фирмы занимают ныне наиболее выгодные стратегические позиции. Они контролируют каналы краткосрочных и долгосрочных займов, без которых ни одна промышленная корпорация не может нормально функционировать.

Концентрация коммерческого банковского дела. Главная функция коммерческих банков США — предоставление краткосрочных кредитов. Закон 1933 г. ограничил возможность этих банков участвовать в рискованных спекулятивных финансовых операциях. В частности, им запрещено инвестировать свои ресурсы в акции корпораций и участвовать в так называемых подписных операциях, связанных с размещением новых выпусков акций и займовых облигаций акционерных обществ. Но коммерческие банки сохраняют право участвовать в размещении облигаций правительственных и муниципальных займов.

Эти банки участвуют также в предоставлении долгосрочных займов корпорациям под залог их имущества.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «США: собственность и власть»

Представляем Вашему вниманию похожие книги на «США: собственность и власть» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «США: собственность и власть» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.