Евгений Евстигнеев - Финансовое право

Здесь есть возможность читать онлайн «Евгений Евстигнеев - Финансовое право» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2010, ISBN: 2010, Жанр: Детская образовательная литература, Юриспруденция, Юриспруденция, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовое право

- Автор:

- Жанр:

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-836-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовое право: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовое право»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовое право — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовое право», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Нормы финансового права всегда связаны с регулированием отношений выполняемых в ходе финансовой деятельности государства распределительной, контрольной и стимулирующей функций при распределении национального богатства. В нормах финансового права закрепляются требования государства для обеспечения осуществления его задач и функций на определенном этапе общественного развития.

Финансово-правовые нормы носят государственно-властный, императивный характер: их содержание не может быть изменено по соглашению участников общественного отношения. Требования норм однозначно определяют объем прав и обязанностей участников финансовых отношений.

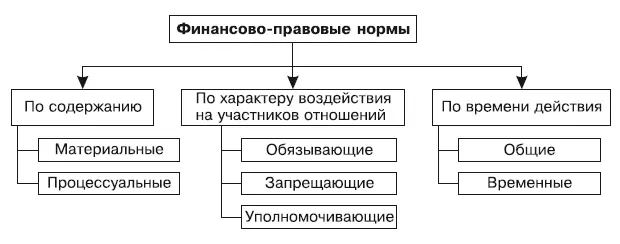

Классификация финансово-правовых норм осуществляется по различным основаниям (рис. 1.1).

Рис. 1.1.Классификация финансово-правовых норм

В зависимости от характера воздействия на участников финансовых отношений нормы подразделяются на три вида:

♦ обязывающие (требуют совершения конкретных действий от участников финансовых отношений, имеющих определенные права и обязанности);

♦ запрещающие (налагают запрет на определенное действие в финансовой сфере);

♦ уполномочивающие (предоставляют права участникам финансовых отношений при совершении ими определенных действий).

В законодательстве приоритет отдается обязывающим нормам финансового права.

В зависимости от содержания финансово-правовые нормы подразделяются:

♦ на материальные (закрепляют виды и размеры денежных обязательств налогоплательщиков перед государством, определяют направления расходования бюджетных средств и их объемы и т. д.);

♦ процессуальные (определяют порядок деятельности субъектов финансовых правоотношений, например, по прохождению бюджета).

По времени охвата финансово-правовые нормы бывают:

♦ общие — устанавливаются на неопределенный срок (они прекращают действовать в силу отмены или изменения);

♦ временные — имеют конкретный срок действия.

Нормы финансового права структурно делятся на три компонента: гипотезу, диспозицию и санкцию. Гипотеза — несколько четко сформулированных условий, при наличии которых законодательство предоставляет право на совершение определенных действий в области финансов. Диспозиция предопределяет правила поведения участников финансовых правоотношений (например, закон определяет конкретные ставки налога, распределяемого в бюджеты разных уровней). Санкция — это мера ответственности, применяемая к нарушителям финансово-правовых норм.

Системафинансового права состоит из общей и особенной частей. Общая часть охватывает нормы, регулирующие общие принципы и методы финансовой деятельности государства. В ней определяется правовое положение всех субъектов финансовых правоотношений, в том числе государственных органов и учреждений, осуществляющих в пределах компетенции финансовую деятельность.

Особенная часть включает в себя различные финансово-правовые институты,каждый из которых имеет свой объект правового регулирования, то есть регулирует определенный круг финансовых отношений, возникающих в сфере многообразной разносторонней финансовой деятельности государства. Финансовый институт объединяет в группу однородные экономические отношения, взаимосвязанные по формам и методам аккумуляции или распределения денежных средств.

Нормы финансового права в Российской Федерации многочисленны, они содержатся в разнообразных нормативных правовых актах или источниках финансового права.К ним относятся акты представительных и исполнительных органов государственной власти и местного самоуправления разных уровней. Источниками финансового права являются: Конституция Российской Федерации, кодексы Российской Федерации (Бюджетный кодекс Российской Федерации (далее – БК), Налоговый кодекс Российской Федерации (далее – НК)), законы, указы Президента Российской Федерации, постановления Правительства Российской Федерации, акты органов государственного управления, ведомственные положения, приказы, инструкции и др.

Большинство норм финансового права, как и иных отраслей права, реализуются в правоотношениях. Финансовые правоотношения возникают в процессе финансовой деятельности государства.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовое право»

Представляем Вашему вниманию похожие книги на «Финансовое право» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовое право» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.