Игорь Бондин - Бухгалтерский управленческий учет

Здесь есть возможность читать онлайн «Игорь Бондин - Бухгалтерский управленческий учет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2013, Жанр: Детская образовательная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский управленческий учет

- Автор:

- Жанр:

- Год:2013

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский управленческий учет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский управленческий учет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский управленческий учет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский управленческий учет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– учет затрат по их носителям.

Учет затрат по их видам должен показать, какие группы затрат возникли на предприятии в процессе производства продукции (работ, услуг) в отчетном периоде и как они были возмещены в процессе реализации изделий (работ, услуг). Учет издержек по видам позволяет оценить структуру затрат, учесть долю каждого вида затрат в общих затратах.

Учет затрат по местам их возникновения (центрам ответственности) должен способствовать точному их распределению между отдельными подразделениями предприятия (центрами ответственности) для планирования, нормирования, контроля за затратами и определения результатов в разрезе каждого центра ответственности.

Наконец, учет затрат по их носителям предполагает определение всех издержек, связанных с производством единицы выпускаемой продукции или с выполнением определенного заказа.

Таким образом, только в рамках производственного учета удается рассчитать себестоимость и рентабельность единицы продукции и выявить скрытые резервы повышения эффективности производственной деятельности предприятия.

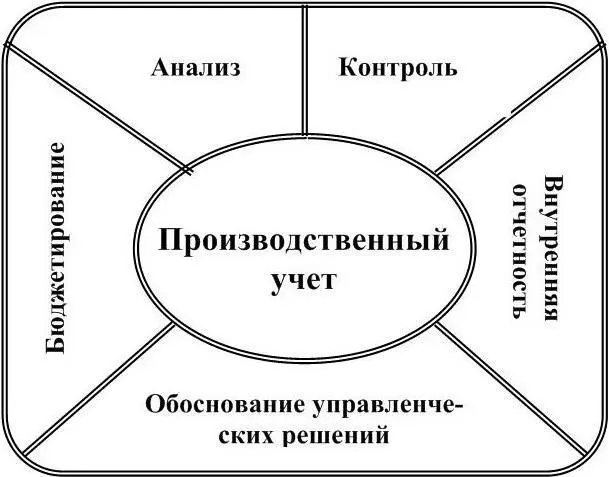

Однако при ведении производственного учета основной упор делается на учетные процедуры. Управленческий же учет не ограничивается только учетными процедурами, а через функции управления он превращает производственный учет, по существу, в интегрированную систему внутрихозяйственного учета затрат и доходов организации. Производственный учет является базой управленческого учета. Он необходим менеджерам для принятия оперативных производственных решений. Кроме производственного учета управленческий учет включает бюджетирование, управленческий анализ и контроль деятельности организации и ее подразделений (центров ответственности), обоснование управленческих решений, а также составление внутренней отчетности (рисунок 1.3).

Рисунок 1.3 – Структура управленческого учета

В современных условиях управленческий учет через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой. Основное его назначение – это производство информации для принятия оперативных и прогнозных управленческих решений.

Задачами управленческого учета являются:

– выявление и измерение основных показателей, характеризующих деятельность организации;

– сбор и хранение информации о значениях показателей деятельности;

– подготовка и обработка информации в соответствии с поставленной целью;

– анализ полученных результатов;

– передача результатов анализа в соответствующие уровни управления организацией;

– калькулирование себестоимости продукции;

– планирование и прогнозирование экономической эффективности деятельности организации;

– составление отчетов для контроля;

– предоставление объективной информации для принятия нестандартных решений в процессе управления организацией;

– прогнозирование и выбор наиболее эффективных путей развития организации.

Система управленческого учета позволяет:

– иметь объективную и качественную информацию о себестоимости каждого вида продукции, выпускаемой предприятием;

– анализировать отклонения от запланированных результатов и выявлять причины отклонений;

– выявлять резервы повышения эффективности деятельности организации;

– обеспечивать контроль наличия и движения имущества, материальных, денежных и трудовых ресурсов;

– использовать достаточно гибкую систему ценообразования с учетом информации о таких же видах продукции, выпускаемых другими производителями;

– производить конкурентоспособную продукцию, цена которой может быть уменьшена за счет снижения определенных видов издержек;

– принимать обоснованные и эффективные управленческие решения, позволяющие значительно увеличить прибыль предприятия за счет снижения доли издержек, и т.д.

Необходимость решения задач управления организацией заставляет ее собственников и менеджеров в рыночных условиях строить, поддерживать и развивать систему управленческого учета.

1.6 Требования к информации управленческого учета

К бухгалтерской управленческой информации, созданной и подготовленной для использования руководством, предъявляются иные требования, нежели к информации, предназначенной для внешних пользователей. В управленческом учете возможно использование как неколичественной информации (слухи, результаты социологических опросов и т.п.), так и количественной , которая в свою очередь делится на учетную и неучетную. Принцип документальной обоснованности учетной информации в управленческом учете может игнорироваться, в связи с чем используются как фактические, так и прогнозные оценки.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский управленческий учет»

Представляем Вашему вниманию похожие книги на «Бухгалтерский управленческий учет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский управленческий учет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.