Ольга Чернова - Инвестиционный менеджмент

Здесь есть возможность читать онлайн «Ольга Чернова - Инвестиционный менеджмент» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Детская образовательная литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиционный менеджмент

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785927526130

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиционный менеджмент: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиционный менеджмент»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Инвестиционный менеджмент — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиционный менеджмент», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

О. А. Чернова

Инвестиционный менеджмент учебное пособие

1. Теория и методология инвестиционного менеджмента

1.1. Экономическая сущность и виды инвестиций и инвестиционного процесса

Экономическое развитие хозяйствующих субъектов и национальной экономики в целом базируется на расширенном воспроизводстве материальных ценностей, основой которого являются инвестиции . Термин инвестиции происходит от латинского слова «invest» – вкладывать. В широком смысле под инвестициями понимают вложения капитала в целях его последующего увеличения. При этом прирост капитала должен быть таким, чтобы компенсировать инвестору вложенные затраты, вознаградить за риск и получить дополнительный доход. Данного подхода к пониманию инвестиций придерживаются большинство отечественных и зарубежных экономистов, в числе которых И. А. Бланк, В. В. Бочаров, Л. Дж. Гитман, М. Д. Джонк и др.

В нормативно-правовой литературе инвестиции часто трактуются как затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и др. Однако помимо вложений в основной капитал инвестиции могут осуществляться также в различные финансовые инструменты (акции, облигации), и в оборотный капитал. То есть инвестиции являются более широким понятием по сравнению с капиталовложениями в основные фонды.

В Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее – Закон об инвестиционной деятельности в форме капитальных вложений) инвестиции определяются как «денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения полезного эффекта». Инвестиции в соответствии с этим законом могут осуществляться в денежной и материальной форме, в форме имущественных прав и иных ценностей.

Некоторые авторы подчеркивают, что существенным признаком инвестиций является то, что они представляют собой долгосрочные вложения. Однако понятие «долгосрочные» может толковаться неоднозначно: неоднократность эксплуатации, наличие более двух производственных циклов и пр. При этом продолжительность самого цикла может зависеть от сферы производственной деятельности, объекта инвестирования. Поэтому смысл условия «долгосрочность» состоит в том, что объект инвестирования должен эксплуатироваться многократно, а не быть предметом спекулятивных отношений. Например, покупка ценных бумаг с целью их последующей перепродажи по более высокой цене не будет являться инвестицией. Однако приобретение ценных бумаг для дальнейшего получения дивидендов по ним инвестицией уже является.

Следующий существенный признак инвестиций – вложение капитала . То есть затраты могут считаться инвестициями только тогда, когда планируется, что они позволят создать новый капитал, получить определенный эффект (материальный или социальный).

Таким образом, инвестиции – это долгосрочные вложения любых видов ресурсов (ценностей), осуществляемые с целью получения экономической или социальной выгоды.

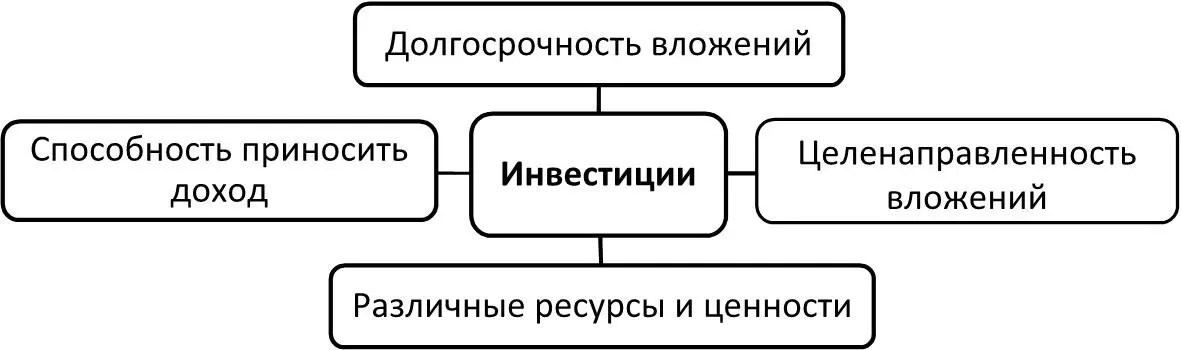

В качестве основных формирующих признаков инвестиций в современной научной литературе признаны следующие:

– мотивом инвестиционной деятельности выступает доход;

– инвестиции рассматриваются в единстве ресурсов, вложений и ценностей;

– в состав объектов инвестирования могут быть включены любые вложения, дающие эффект (экономический или социальный);

– объект инвестирования должен эксплуатироваться многократно, а не быть предметом спекулятивных отношений.

Основные признаки инвестиций представлены на рис. 1.

Рис. 1.Основные признаки инвестиций

Данные признаки определяют следующие основные характеристики экономической сущности инвестиций 1 1 Харсеева А. В. Понятие и сущность инвестиций: проблема определения термина // Теория и практика общественного развития. 2010. № 1. С. 313–318.

:

1. Предметная сущность инвестиций непосредственно связана с экономической сферой ее проявления – сферой экономических отношений и экономической деятельностью, что позволяет рассматривать инвестиции в качестве объекта экономического управления.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестиционный менеджмент»

Представляем Вашему вниманию похожие книги на «Инвестиционный менеджмент» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестиционный менеджмент» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.