Юрий Хегай - Управление затратами

Здесь есть возможность читать онлайн «Юрий Хегай - Управление затратами» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Детская образовательная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление затратами

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-7638-3222-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление затратами: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление затратами»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление затратами — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление затратами», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В целях повышения качества учета и контроля практикуют, кроме того, выделение нормируемых и ненормируемых, контролируемых и неконтролируемых затрат. Возможны и другие группировки в зависимости от потребностей конкретного предприятия, например, по экономическим видам деятельности предприятия. Руководство предприятия самостоятельно принимает решение, в каких разрезах классифицировать затраты при организации производственного (управленческого) учета.

2.2. Классификация затрат на производство

Группировка затрат на производство проводится прежде всего по видам экономической деятельности:

• транспортная,

• промышленная,

• коммерческая и т. п.

В затратах на основную деятельность различают затраты на основное и вспомогательное производство, в составе которых выделяют цехи, участки и другие структурные подразделения.

Управлять затратами на производство лучше всего в местах потребления ресурсов, то есть там, где происходит производственный процесс или его обслуживание. В связи с этим решающее значение при группировке затрат приобретают такие объекты управления ими, как географические и операционные сегменты, места возникновения затрат, центры затрат, центры ответственности.

Каждый вид экономической деятельности предполагает группировку затрат по экономическим элементам – экономически однородным затратам. Внутренним делом предприятия является отнесение тех или иных многообразных затрат предприятия к конкретному экономическому элементу.

Методическими рекомендациями по реформе предприятий (организаций) (Приложение к Приказу Минэкономики России от 1 октября 1997 г. № 118) рекомендуется ввести бюджетирование затрат для производственных подразделений предприятия, при котором использовать следующие элементы и статьи затрат: материальные затраты, фонд оплаты труда, амортизация, потребление энергии, погашение кредитов, налоги и платежи во внебюджетные фонды, прочие расходы. Формирование бюджетов производственных подразделений по статьям затрат широко используется в практике экономической и финансовой работы зарубежных фирм.

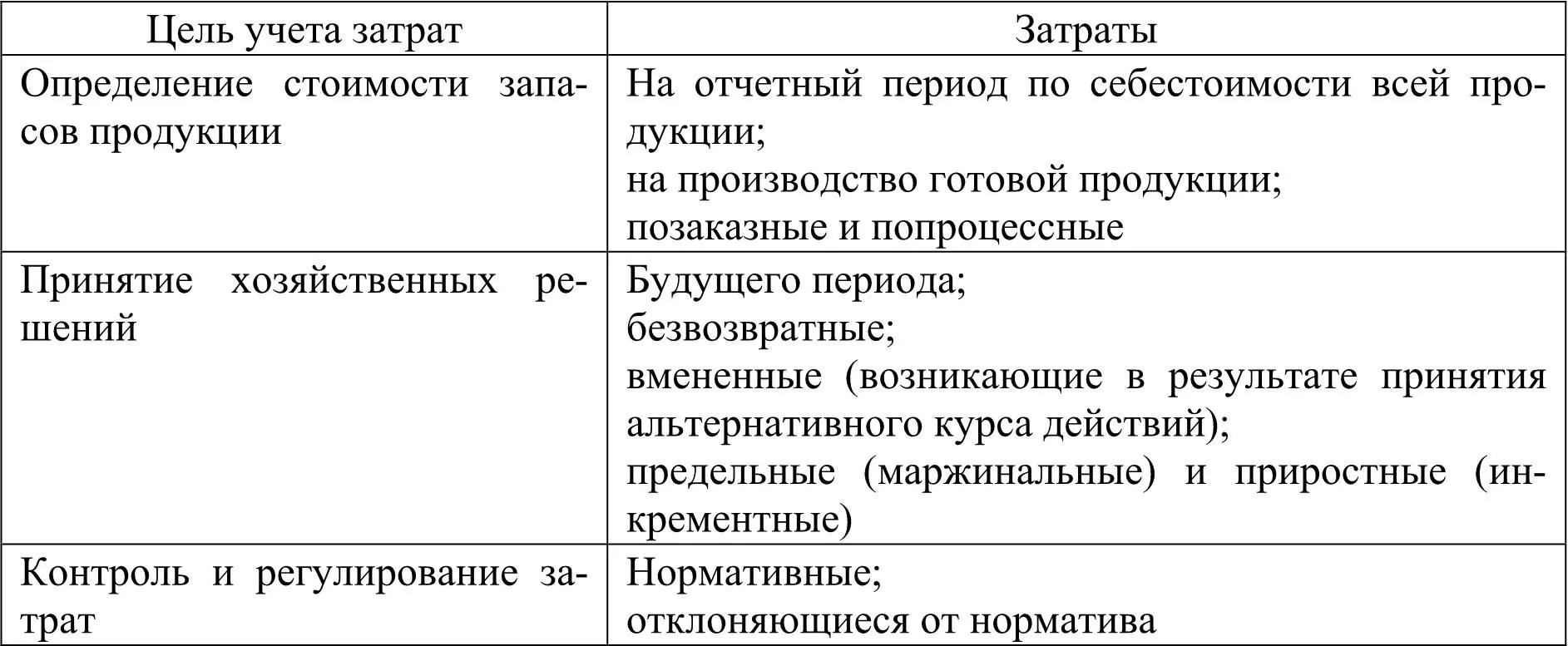

Зарубежная практика дает различные методы классификации затрат, используемые в системах учета затрат и управления ими. Вариант классификации затрат, принятый фирмами США, представлен в табл. 2.

Таблица 2

Вариант классификации затрат, принятый фирмами США

Представленная в табл. 2 классификация используется для организации производственного учета на предприятии.

Классификация – это не формальный элемент анализа деятельности предприятия, а важный инструмент для построения системы управления затратами и принятия хозяйственных решений.

Для целей управления затраты на предприятии преимущественно группируют по двум признакам:

• экономическим элементам;

• калькуляционным статьям себестоимости.

Группировка по экономическим элементам используется при формировании себестоимости в целом на предприятии и включает пять основных групп расходов:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие затраты.

Материальные затраты представляют собой наиболее крупный элемент затрат на производство и их доля в общей сумме затрат составляет 60–90 %.

Материальные затраты можно подразделить по конкретным видам основных и вспомогательных материалов [59].

Материальные затраты по составу неоднородны и включают расходы на сырье и материалы (за вычетом стоимости возвратных отходов по цене их возможного использования или реализации, принимая во внимание, что отходы одного производства могут служить полноценным сырьем для другого). В стоимость сырья и материалов включаются оплата брокерских и иных посреднических услуг, комиссионные вознаграждения. Стоимость сырья и материалов включается в себестоимость продукции без налога на добавленную стоимость (НДС). Но существуют и исключения из этого правила. Если продукция предприятия освобождена от НДС, то у него нет возможности вычесть сумму уплаченного НДС из суммы налога, полученного при реализации продукции. В аналогичных случаях предприятию разрешается отнести уплаченный НДС на себестоимость продукции (то есть в конечном счете НДС оплачивает не изготовитель продукции, а ее покупатель). К материальным затратам также относятся:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление затратами»

Представляем Вашему вниманию похожие книги на «Управление затратами» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление затратами» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.