Елена Макеева - Налоговый учет

Здесь есть возможность читать онлайн «Елена Макеева - Налоговый учет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Детская образовательная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговый учет

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-907166-15-8

- Рейтинг книги:2 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговый учет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговый учет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Рассмотрены основные элементы налога на прибыль, классификация доходов и расходов в налоговом учете, расходы, не учитываемые для целей налогообложения, порядок формирования налоговой базы по налогу на прибыль отчетного периода, а также показана взаимосвязь бухгалтерского и налогового учета, с учетом изменения налогового законодательства, вступившие в силу с 1 января 2019 года. Учебник содержит материалы для самопроверки и самоподготовки.

Учебник предназначен для студентов бакалавриата, обучающихся по направлению «Экономика». Может быть полезен студентам, аспирантам, преподавателям, научным и практическим работниками.

Налоговый учет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговый учет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы страховых взносов во внебюджетные фонды, начисленные на указанные суммы расходов на оплату труда;

• суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Сумма косвенных расходовна производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объемеотносится к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных НК РФ.

К косвенным расходам в налоговом учете относятся расходы, не являющиеся прямыми и не входящие в состав внереализационных.

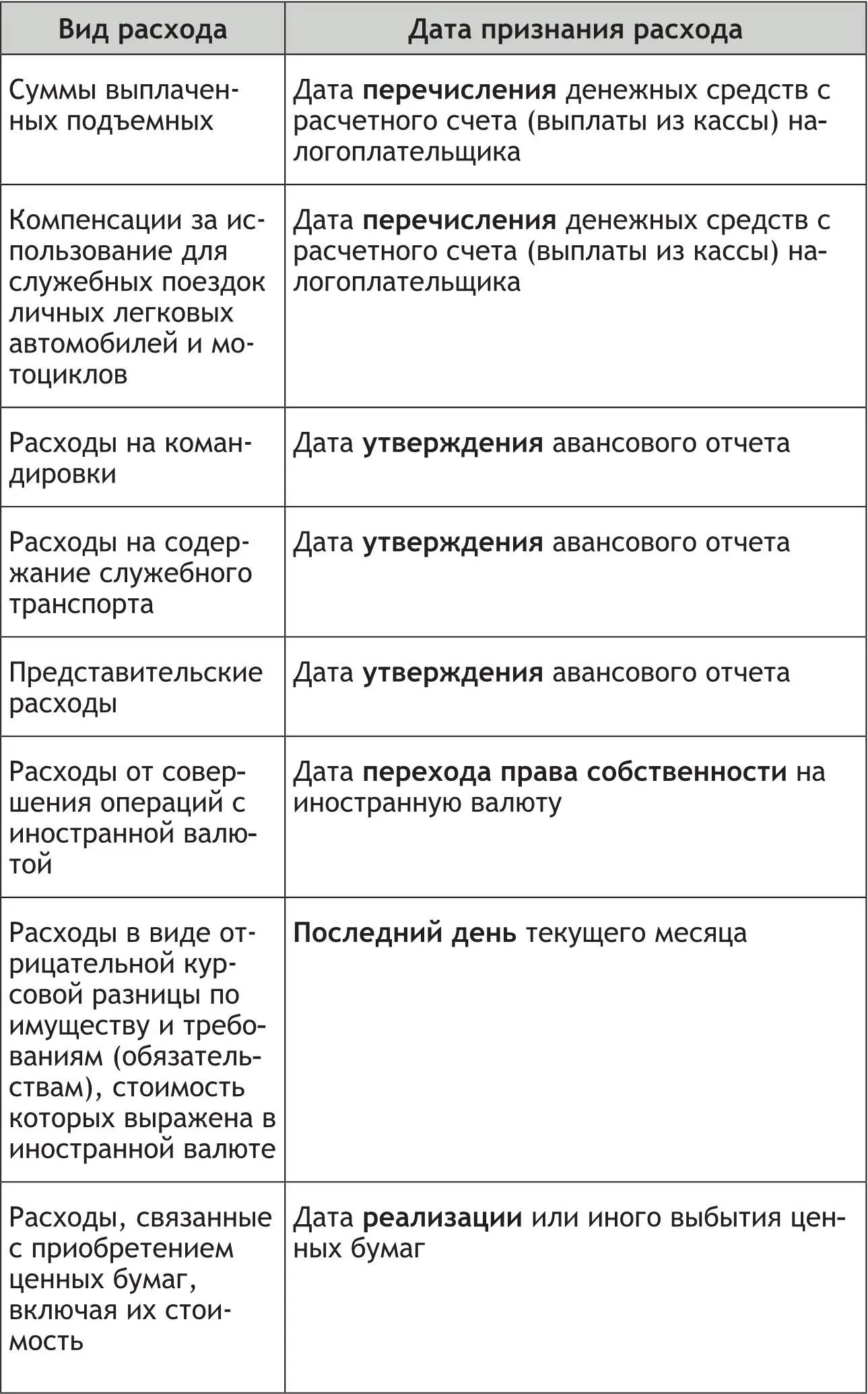

Даты признания расходов (включая внереализационные) в налоговом учете приведены в табл. 1.1.

Таблица 1.1

Порядок признания расходов

1.4. Порядок определения доходов и расходов при кассовом методе

Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила одного миллиона рублей за каждый квартал.

Для организаций, определяющих доходы и расходы кассовым методом, датой получения дохода признается день поступления средств на счета в банках и(или) в кассу, поступления иного имущества (работ, услуг) и(или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом.

Расходами налогоплательщиков, применяющих кассовый метод, признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и(или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком – приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

При этом расходы признаются с учетом следующих особенностей:

1) материальные расходы, а также расходы на оплату труда учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц;

2) амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве. Аналогичный порядок применяется в отношении капитализируемых расходов, предусмотренных ст. 261, 262 НК РФ;

3) расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

Если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

В случае заключения договора доверительного управления имуществом или договора простого товарищества участники указанных договоров, определяющие доходы и расходы по кассовому методу, обязаны перейти на определение доходов и расходов по методу начисления с начала налогового периода, в котором был заключен такой договор.

Налогоплательщики, определяющие доходы и расходы в соответствии с кассовым методом, не учитывают в целях налогообложения в составе доходов и расходов суммовые разницы в случае, если по условиям сделки обязательство (требование) выражено в условных денежных единицах.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговый учет»

Представляем Вашему вниманию похожие книги на «Налоговый учет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговый учет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.