Валерия Полякова - Налоговое право - Учебник для вузов

Здесь есть возможность читать онлайн «Валерия Полякова - Налоговое право - Учебник для вузов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Альпина, Жанр: Детская образовательная литература, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговое право: Учебник для вузов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3955-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговое право: Учебник для вузов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговое право: Учебник для вузов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налоговое право: Учебник для вузов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговое право: Учебник для вузов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Старейшим источником государственных доходов (не считая военной добычи) были домены , или государственное имущество, казенные земли и леса. Первоначально они были собственностью государя, доходы которого одновременно были и доходами государства. Это частно-правовые, а не публично-правовые доходы.

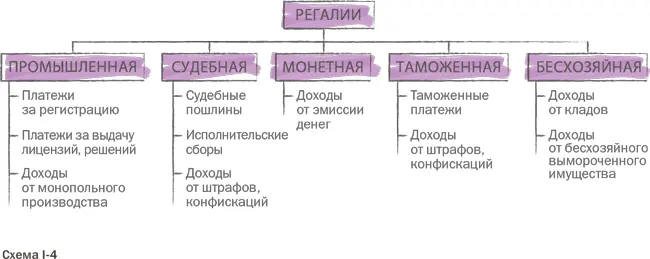

Другим важным источником государственных доходов были регалии , т. е. доходные прерогативы казны. Определенные отрасли производства, виды деятельности поступали в исключительное владение казны, изымались из гражданского оборота, из сферы самостоятельной деятельности населения. По сути, они представляли переходную ступень к налогам.

Способы извлечения средств из регалий различны. Государство могло самостоятельно эксплуатировать ту или иную отрасль производства и сбывать товары по монопольно высокой цене (например, соляная монополия). Доходы могли быть получены и в виде платы за предоставление аренды. И в наше время широко используется такой способ извлечения доходов, как взимание сборов за право использования регалий (например, лицензионные платежи за право добычи полезных ископаемых).

Виды регалий

Регалий существовало множество (схема I-4).

Бесхозяйная регалия.Все, что не имело хозяина или не могло никому принадлежать в принципе, объявлялось принадлежащим казне.

Регалиями объявлялись определенные природные явления, например ветер, что влекло установление государственной монополии на ветряные мельницы. Типичные примеры регалий – вода и недра.

До сих пор признаются государственной регалией клады, содержащие предметы, относящиеся к памятникам истории и культуры (ст. 233 ГК РФ).

Таможенная регалия.Реализовывалась установлением сборов за право проезда по территории и была прообразом современных таможенных пошлин.

Судебная регалия.Отправление правосудия всегда считалось прерогативой государства. Судебные штрафы, пошлины, доходы от конфискаций в разные периоды были бо́льшим или меньшим доходным источником государства. Особенно значительными эти поступления были в периоды социальных потрясений.

«Что с возу упало – то пропало» – эта поговорка имеет налоговое происхождение. В древние времена, когда сборы за право проезда по территории взимались с каждой повозки, перевозчики старались сократить их число и для этого загружали каждую «под завязку». Но если груз падал на землю, он отбирался в казну князя. Это был древний способ борьбы с «налоговой оптимизацией».

Порой денежные штрафы устанавливались не для пресечения какого-либо правонарушения, а действие объявлялось правонарушением лишь для того, чтобы взыскать наибольшую сумму. В этих случаях государство было заинтересовано в том, чтобы законы как можно чаще нарушались и больше средств поступало в бюджет. Такой подход прослеживается, например, в российской практике применения мер ответственности за налоговые правонарушения до принятия в 1998 г. первой части Налогового кодекса Российской Федерации, значительно реформировавшего систему взысканий.

Монетная регалия.Право чеканить монету – одно из проявлений суверенитета государства. Однако история не знает и более крупного фальшивомонетчика, чем государство. Чеканка неполновесной монеты или выпуск обесцененных денег – наиболее распространенный способ извлечения доходов из монетной регалии {3}.

Существует и множество других регалий. Так, регалией могла быть объявлена промышленность в целом и установлена обязанность платить пошлины при регистрации предприятия или при выборе патента.

Регалиями объявлялись новые товары (табак, кофе, какао), человеческие страсти (карты, шахматы), предметы роскоши (при Петре I, например, даже изготовление дубовых гробов).

Со временем монопольное положение государства в промышленности стало существенным тормозом развития экономических отношений. Получила признание точка зрения, что «казна не для того существует, чтобы дела делать». Постепенно сохранились только те регалии, которые оправдывались общественной необходимостью, невозможностью допустить частную инициативу. При этом их фискальные цели не должны были быть сколько-нибудь значительными.

Государство и до настоящего времени не отказалось от влияния на хозяйственную жизнь, но эта деятельность больше относится к сфере управления, а не финансов. Вместо регалий все чаще стали применяться пошлины с целью покрытия издержек государственного учреждения, а не извлечения дохода.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговое право: Учебник для вузов»

Представляем Вашему вниманию похожие книги на «Налоговое право: Учебник для вузов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговое право: Учебник для вузов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.