Елена Боровикова - Налогообложение участников внешнеэкономической деятельности и интеграционная политика

Здесь есть возможность читать онлайн «Елена Боровикова - Налогообложение участников внешнеэкономической деятельности и интеграционная политика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Детская образовательная литература, global_economy, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налогообложение участников внешнеэкономической деятельности и интеграционная политика

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0217-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налогообложение участников внешнеэкономической деятельности и интеграционная политика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налогообложение участников внешнеэкономической деятельности и интеграционная политика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Учебное пособие предназначено как для вузовского контингента слушателей, так и для преподавателей, специалистов в области налогообложения, таможенного дела, организаций, связанных в своей деятельности с операциями на внешнем рынке.

Налогообложение участников внешнеэкономической деятельности и интеграционная политика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налогообложение участников внешнеэкономической деятельности и интеграционная политика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

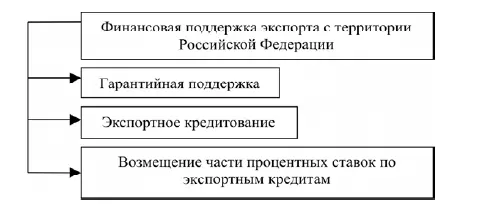

Регулирование внешнеэкономической деятельности осуществляется методами стимулирования и финансовой поддержки организаций-экспортеров. Концепцией развития государственной финансовой (гарантийной) поддержки экспорта промышленной продукции в Российской Федерации определены виды финансовой поддержки экспорта (одобрена Распоряжением Правительства Российской Федерации от 14 октября 2003 г. № 1493-р) (рис. 2).

Рис. 2. Виды финансовой поддержки экспорта в Российской Федерации

Предоставление государственных гарантий экспортерам организовано посредством агента Правительства Российской Федерации «Государственного специализированного Российского экспортно-импортного банка». Банк предоставляет средне– и долгосрочные кредиты экспортерам, выдает банковские гарантии. Все его акции принадлежат государственной корпорации «Внешэкономбанк». Если заявление на предоставление гарантии оформлено на сумму, менее 50 млн. долларов США, решение о ее предоставлении принимается Министерством финансов Российской Федерации и Правительством Российской Федерации.

Согласно Постановлению Правительства РФ от 01.11.2008 № 803 [16], государственная гарантия в форме финансовой поддержки экспорта промышленной продукции предоставляется в случаях совершения экспортных сделок, а также в случаях, когда объект экспорта произведен в рамках модели международной кооперации (вклад Российской Федерации должен составлять не менее 30 % в стоимости экспортируемого товара). Государственные гарантии не могут быть предоставлены лицам, имеющим просроченную (неурегулированную) задолженность Российской Федерации или обязательные платежи в бюджетную систему. Исключены также лица, находящиеся в процедуре банкротства. Сроки предоставления гарантий различаются в зависимости от вида экспортируемого товара: для продовольственных товаров – до 5 лет, для машин и оборудования – 7 лет, для атомных электростанций – до 20 лет и т. д.

Развитие инструментов поддержки экспорта в данном случае имеет большое экономическое значение, поскольку направлено на стимулирование увеличения стоимости переработки в объемах экспорта. Кроме того, подобным образом создается система страхования рисков экспортных операций как для хозяйствующих субъектов, так и для их банков-кредиторов.

Концепцией развития государственной финансовой (гарантийной) поддержки экспорта промышленной продукции в Российской Федерации предусмотрена возможность предоставления кредитов иностранным государствам и импортерам российской промышленной продукции или их банкам. Импортеры могут получить кредиты в размере 85 % стоимости экспортного проекта или 100 % при реализации приоритетного экспортного проекта. Возможно также кредитование российских экспортеров.

В законе о федеральном бюджете на 2014–2016 гг. утверждена программа предоставления государственного экспортного кредита [17]. Информация по кредитам носит секретный характер.

1.3. Применение нетарифных и таможенно-тарифных методов регулирования внешнеэкономической деятельности

Методы государственного регулирования внешнеэкономической деятельности подразделяются на тарифные, основанные на использовании таможенного тарифа, и нетарифные – все прочие методы. Вместе с тем, единой международной классификации таких методов не выработано, поэтому страны, международные организации применяют различные классификационные подходы к практическому инструментарию регулирования внешнеэкономической деятельности.

Согласно законодательным нормам, нетарифное регулирование – метод государственного регулирования, осуществляемый путем введения количественных ограничений, иных запретов и ограничений экономического характера. Как правило, различают экономические (кроме таможенного тарифа), неэкономические, административные и технические методы, каждый из которых предполагает совокупность мер таможенного контроля.

В состав методов экономического регулирования внешнеэкономической деятельности относят валютный контроль, применение прямых и косвенных налогов в отношении лиц, совершающих перемещение товаров через таможенную границу России, получающих доходы от иностранных источников или имеющих представительства на территории иностранных государств.

Подчеркнем, что действующий Таможенный кодекс Таможенного союза определяет в качестве таможенной границы границу единого экономического пространства трех стран: Россия, Казахстан, Беларусь. Товарная номенклатура товаров, методы определения таможенной стоимости, таможенный тариф распространяют свое действие на территорию государств-членов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налогообложение участников внешнеэкономической деятельности и интеграционная политика»

Представляем Вашему вниманию похожие книги на «Налогообложение участников внешнеэкономической деятельности и интеграционная политика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налогообложение участников внешнеэкономической деятельности и интеграционная политика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.