Владимир Бочаров - Стратегия корпоративного финансирования

Здесь есть возможность читать онлайн «Владимир Бочаров - Стратегия корпоративного финансирования» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Нестор-История, Жанр: Детская образовательная литература, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Стратегия корпоративного финансирования

- Автор:

- Издательство:Литагент Нестор-История

- Жанр:

- Год:2015

- Город:Санкт-Петербург

- ISBN:978-5-4469-0583-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Стратегия корпоративного финансирования: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Стратегия корпоративного финансирования»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Стратегия корпоративного финансирования — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Стратегия корпоративного финансирования», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

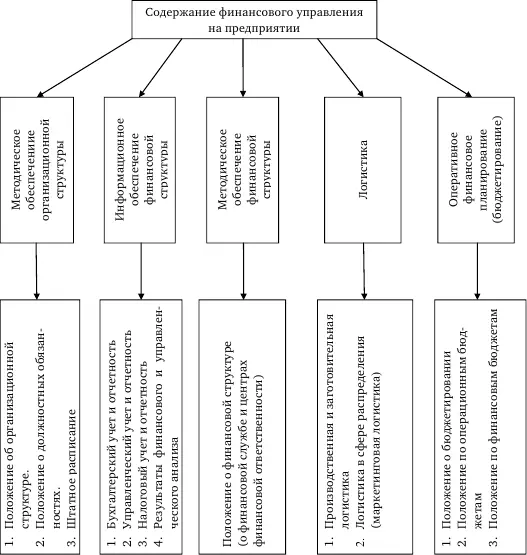

Алгоритм построения системы финансового управления на предприятии показан на рис. 1.1.

Раскроем основные различия между финансовой и организационной структурой.

1. Финансовая структура базируется на основе экономических (финансовых) отношений между центрами ответственности. Организационная структура – на основе функциональной специализации подразделений предприятия.

2. Финансовая структура показывает иерархию ответственности за достижение целевых финансовых показателей. Организационная структура выражает иерархию подчиненности.

3. При построении организационной структуры возможны различные компромиссы и влияние личностных факторов. При создании финансовой структуры в расчет принимают только реалии хозяйственной деятельности.

Исходя из данных особенностей, финансовая и организационная структуры не совпадают. Если расхождение между ними значительно, то возникают серьезные управленческие проблемы, связанные с несовпадением картины бизнеса, которую представляет управленческий учет, основанный на финансовой структуре, со структурой управления компанией, основанной на организационной структуре.

Рис. 1.1. Контур финансового управления на предприятии

Организационное обеспечение системы управления финансами имеет смысл интегрировать с общей организационной структурой управления предприятием. Она должна включать:

1. Центр управления организационной деятельностью;

2. Центр управления сбытовой деятельностью;

3. Центр управления инвестиционной деятельностью;

4. Центр управления финансовой деятельностью.

Принципы формирования организационной системы управления (менеджмента) предусматривают создание центров ответственности по двум ключевым признакам:

– иерархическое построение центров управления, предполагающее выделение различных его уровней;

– функциональное построение, которое базируется на разделении центров управления по функциям и видам деятельности.

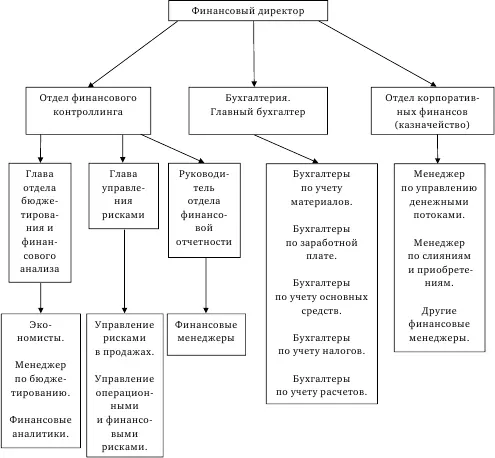

Поскольку система управления финансовой деятельностью является составной частью менеджмента предприятия, ее организационное обеспечение интегрируют в общую систему управления. Зарубежный и отечественный опыт показывает, что наиболее эффективно организационную систему финансового менеджмента используют при функциональном построении центров управления предприятием. Это связано с тем, что финансовый менеджмент по своему содержанию выступает как функциональная система управления. Поэтому российские специалисты рекомендуют следующую схему построения финансовой службы предприятия (рис. 1.2) [2] См.: Экономика и жизнь. 2005. № 49. С. 31.

.

Рис. 1.2. Формат организационной структуры финансовой службы крупной акционерной компании

Исходя из данной схемы, руководство предприятия ставит перед финансовой дирекцией следующие задачи:

1. Представлять акционерную компанию во взаимоотношениях с налоговыми органами, банками, инвесторами, финансовыми консультантами и другими партнерами;

2. Обеспечивать составление годовых и оперативных финансовых планов и контролировать их исполнение на основе сопоставления фактических показателей с плановыми;

3. Определять целевую структуру консолидированного бюджета организации и добиваться ее реализации;

4. Обеспечивать достаточность денежных средств для исполнения текущих финансовых обязательств;

5. Своевременно взыскивать дебиторскую задолженность;

6. Формировать и контролировать реализацию кредитной политики предприятия и др.

Наряду с традиционной интеграцией, системы финансового управления с общей системой менеджмента на предприятии в последние годы в отечественной практике используют иные, более прогрессивные формы такой интеграции. Одной из таких форм является концепция управления отдельными аспектами финансовой деятельности на основе центров ответственности (ЦО).

Центр ответственности – структурное подразделение предприятия, которое контролирует те или иные аспекты финансово-хозяйственной деятельности, а его руководитель самостоятельно принимает управленческие решения и несет полную ответственность за выполнение доведенных до него плановых (нормативных) показателей.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Стратегия корпоративного финансирования»

Представляем Вашему вниманию похожие книги на «Стратегия корпоративного финансирования» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Стратегия корпоративного финансирования» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.