Ольга Лаврина - Международные стандарты учета и финансовой отчетности

Здесь есть возможность читать онлайн «Ольга Лаврина - Международные стандарты учета и финансовой отчетности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Литагент БИБКОМ, Жанр: Детская образовательная литература, personal_finance, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международные стандарты учета и финансовой отчетности

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международные стандарты учета и финансовой отчетности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международные стандарты учета и финансовой отчетности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Международные стандарты учета и финансовой отчетности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международные стандарты учета и финансовой отчетности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Обязательства сегмента – это те обязательства сегмента, связанные с его операционной деятельностью, которые можно непосредственно идентифицировать с данным сегментом либо обоснованно отнести на него. Если обязательства компании связаны с деятельностью ряда сегментов, они между последними не распределяются и отражаются в сегментной отчетности компании общей суммой.

Результаты деятельности сегмента – это доходы сегмента за вычетом его обязательств. По своей экономической сути они являются прибылью сегментов.

Не все выделенные хозяйственные и географические сегменты должны признаваться отчетными. Отчетным сегментом согласно стандарту является сегмент, информация о котором должна раскрываться в сегментной отчетности. Необходимое условие признания сегмента отчетным – большая часть доходов сегмента должна формироваться за счет продаж внешним покупателям. Кроме того, стандарт содержит критерии признания отчетного сегмента (это единственный стандарт, содержащий критерий существенности):

– доходы от внешних продаж этого сегмента и от операций с другими сегментами составляют не менее 10 % общих доходов всех сегментов;

– его финансовый результат (прибыль или убыток) составляет не менее 10 % общего финансового результата всех сегментов;

– величина активов этого сегмента составляет не менее 10 % величины активов всех сегментов.

Если хозяйственный или географический сегмент не соответствует приведенным выше критериям, он для целей составления сегментной отчетности:

– может быть выделен как отчетный (несмотря на недостаточную существенность его показателей);

– может быть объединен с другим хозяйственным или географическим сегментом;

– может как отчетный не выделяться. В этом случае показатели сегмента будут включаться в нераспределенные статьи отчетности компании.

Если суммарный внешний доход отчетных сегментов менее 75 % дохода компании, следует выделить дополнительные отчетные сегменты, даже если они не соответствуют критериям их признания. И еще одно правило содержится в стандарте: сегмент, признанный отчетным в предыдущем периоде, должен сохранять этот статус и в текущем периоде, даже если его доходы, расходы, активы не отвечают критериям признания.

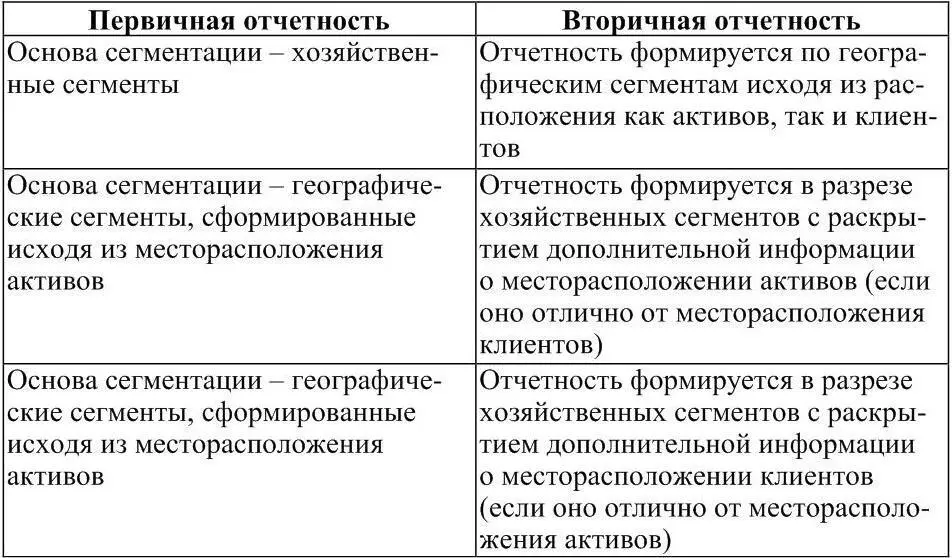

После выделения отчетных сегментов необходимо решить вопрос: как представлять информацию об их деятельности? Стандартом вводятся два понятия отчетной информации по сегментам – «первичная» и «вторичная». Выбор формы зависит от характера рисков и уровня прибыльности компании:

– если риски и прибыли компании определяются главным образом различиями в производимых товарах, работах, услугах, то первичной признается информация по хозяйственным сегментам; при этом вторичная информация раскрывается по географическим сегментам. На практике такой подход преобладает;

– если риски и прибыли компании определяются главным образом различиями в географических регионах деятельности, то первичной признается информация по географическим сегментам, а вторичной – по хозяйственным сегментам.

Стандарт требует раскрытия значительных объемов информации в отношении первичных сегментов, а в отношении вторичных сегментов эти объемы сокращены.

Возможны ниже следующие комбинации первичной и вторичной сегментной отчетности.

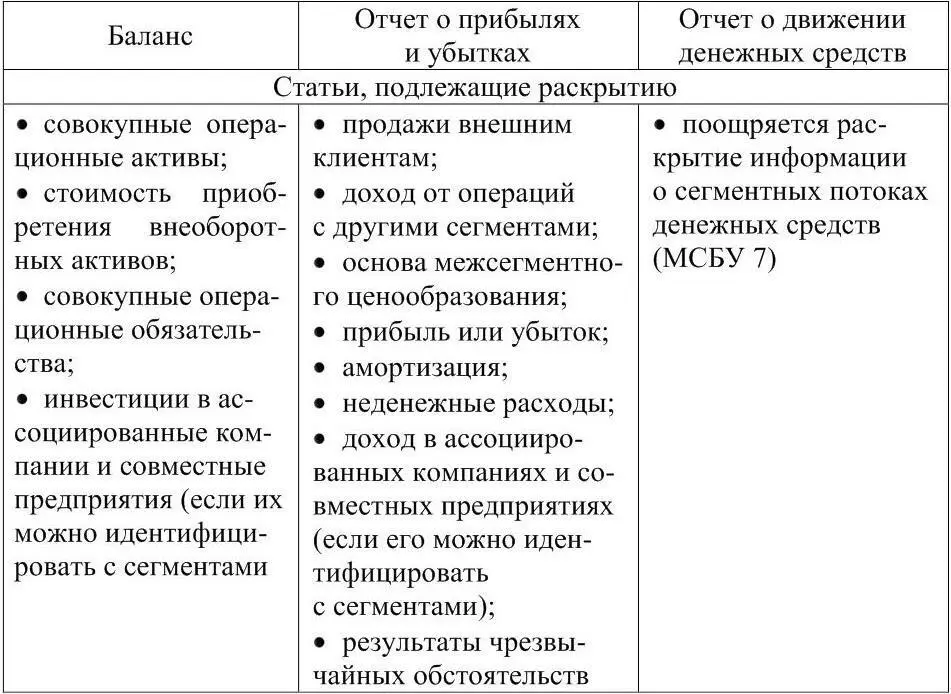

В любом случае в составе первичной информации по отчетному сегменту раскрываются показатели, рассмотренные в таблице. Представление информации о сегментных потоках денежных средств стандартами не требуется, но приветствуется, и на практике она часто присутствует в финансовой отчетности зарубежных компаний. Эти данные полезны пользователям, заинтересованным в покупке компании.

Статьи, необходимые для отражения в формах финансовой отчетности

Возможны случаи, когда организационная и управленческая структура компании, а также система внутренней отчетности не основываются ни на производимых товарах (работах, услугах), ни на географических регионах деятельности. Кроме того, риски и прибыли в своей зависимости от характера производства или от его территориального размещения ясно не проявляются. В этом случае в соответствии с МСБУ 14 первичная отчетность должна составляться по хозяйственным сегментам, а вторичная – по географическим.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международные стандарты учета и финансовой отчетности»

Представляем Вашему вниманию похожие книги на «Международные стандарты учета и финансовой отчетности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международные стандарты учета и финансовой отчетности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.