Лилия Мусина - Финансы, денежное обращение и кредит

Здесь есть возможность читать онлайн «Лилия Мусина - Финансы, денежное обращение и кредит» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Оренбург, Год выпуска: 2011, Издательство: Литагент БИБКОМ, Жанр: Детская образовательная литература, economics, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансы, денежное обращение и кредит

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:2011

- Город:Оренбург

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансы, денежное обращение и кредит: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансы, денежное обращение и кредит»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансы, денежное обращение и кредит — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансы, денежное обращение и кредит», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Следующей более высокой ступенью развития денежного хозяйства стало появление депозитных (жиральных) денег. Депозит, как и вексель, имеет двойную природу. С одной стороны, это денежный капитал, а с другой стороны, платежное средство. Разрешение противоречия депозита между функцией капитала (сбережения) и платежной функцией осуществилось благодаря разделению депозита на текущий счет и сберегательный, срочный депозит (в России сберегательные, срочные депозиты именовались вклады в рост). Текущий счет выполняет платежную функцию и потому включается в денежный агрегат активные деньги, а «вклады в рост» выполняют капитальную функцию и соответственно включаются в агрегат пассивные деньги.

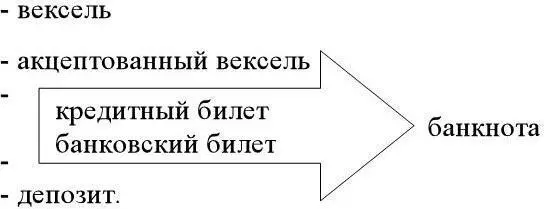

Итак, в обращении появляются кредитные деньги. По форме существования они делятся на документарные деньги (наличные) и бездокументарные (безналичные), по способу перемещения – на хартальные и жиральные (переводные), по обратимости – на обратимые банкноты или разменные и необратимые. Обратимые кредитные деньги могут конвертироваться: в монеты из эталонного металла (при золотомонетном стандарте); в слитки – при золотослитковом стандарте; в валюту, разменную на золото – при золотодевизном стандарте; в неразменную валюту – при многовалютном стандарте (при нем обратимость на золото трансформировалась в обратимость на иностранную валюту); из нотальных денег в жиральные и наоборот. С точки зрения эволюции виды кредитных денег можно ранжировать следующим образом:

Вексельабстрактное безусловное документарное долговое обязательство. С одной стороны – это продукт кредита, а с другой – это платежное средство. Ценность векселя определяется стоимостью товара, сбыт которого он обусловил и доверием к эмитенту векселя. Срок обращения векселя ограничен сроком кредита. Ликвидность векселя обусловлена платежеспособностью эмитента. Чем дальше вексель удаляется от исходной точки, тем он становится менее прозрачным и ликвидным. Эластичность векселя и масштабы обращения ограничены развитием товарооборота и кредитных отношений. Вексель обладает индивидуальной гарантией эмитента, поэтому его циркуляторность ограничена.

Акцептованный вексель обладает всеми качествами векселя, но по сравнению с ним он более ликвиден, более эластичен и имеет большую степень доверия.

Эмиссия банковского (депозитного) билета основана на депозите. Имеет 100 % депозитное обеспечение. Позже трансформировался в жиральные деньги.

Кредитный билет – обязательство, которое возникло на основе банковского кредита: при учете векселей, залоге ценных бумаг или при открытии кредита. Открывая кредит, банкир уполномочивает своего клиента на выставление на него приказа или передает в его распоряжение кредитный билет.

Банкнота – ценная бумага на предъявителя, которую эмиссионный банк обязуется оплатить при предъявлении. Современная банкнота неразменна. Это обязательство ЦБ. Обычный банк оперирует депозитом, содержащим обязательство обмена на банкноту также как когда-то обязательство обмена банкноты на звонкую монету.

Депозитные деньги создаются на основе вкладов и существуют в виде записей по счетам. Перемещаются через банковский перевод. Это частные кредитные деньги. Их первоосновой раньше было золото на хранении, а сейчас банкноты во вкладе. Депозитные деньги обладают мультипликационным эффектом. Они эластичны. Депозит, с одной стороны, служит капиталом, с другой стороны, выполняет денежную функцию. Денежную функцию депозит выполняет тогда, когда свободен от капитальной функции.

По мере развития монетного денежного обращения, формирования государств внутренняя стоимость слитка и монеты обособились от титульной или представительной ценности. Вначале это обособление возникло стихийно из-за износа монет, а потом стало использоваться монетарной властью сознательно для получения дохода – сеньоража (Цн – Цр).

Причины эмиссии бумажных денег:

– износ монет (сознательный или объективный);

– нужды казны, вызванные дефицитом ликвидности, дефицитом бюджета или платежного баланса. Эмиссионный доход от бумажных денег используется на покрытие дефицита. Поскольку они эмитируются с целью покрытия расходов государственного бюджета, то не имеют устойчивого обеспечения (обеспечение падающее). Подвержены обесценению и инфляции.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансы, денежное обращение и кредит»

Представляем Вашему вниманию похожие книги на «Финансы, денежное обращение и кредит» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансы, денежное обращение и кредит» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.