Юлия Орлова - Основы управления предприятием

Здесь есть возможность читать онлайн «Юлия Орлова - Основы управления предприятием» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Волгоград, Год выпуска: 2013, ISBN: 2013, Издательство: Литагент БИБКОМ, Жанр: Детская образовательная литература, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы управления предприятием

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:2013

- Город:Волгоград

- ISBN:5862

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы управления предприятием: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы управления предприятием»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Основы управления предприятием — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы управления предприятием», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

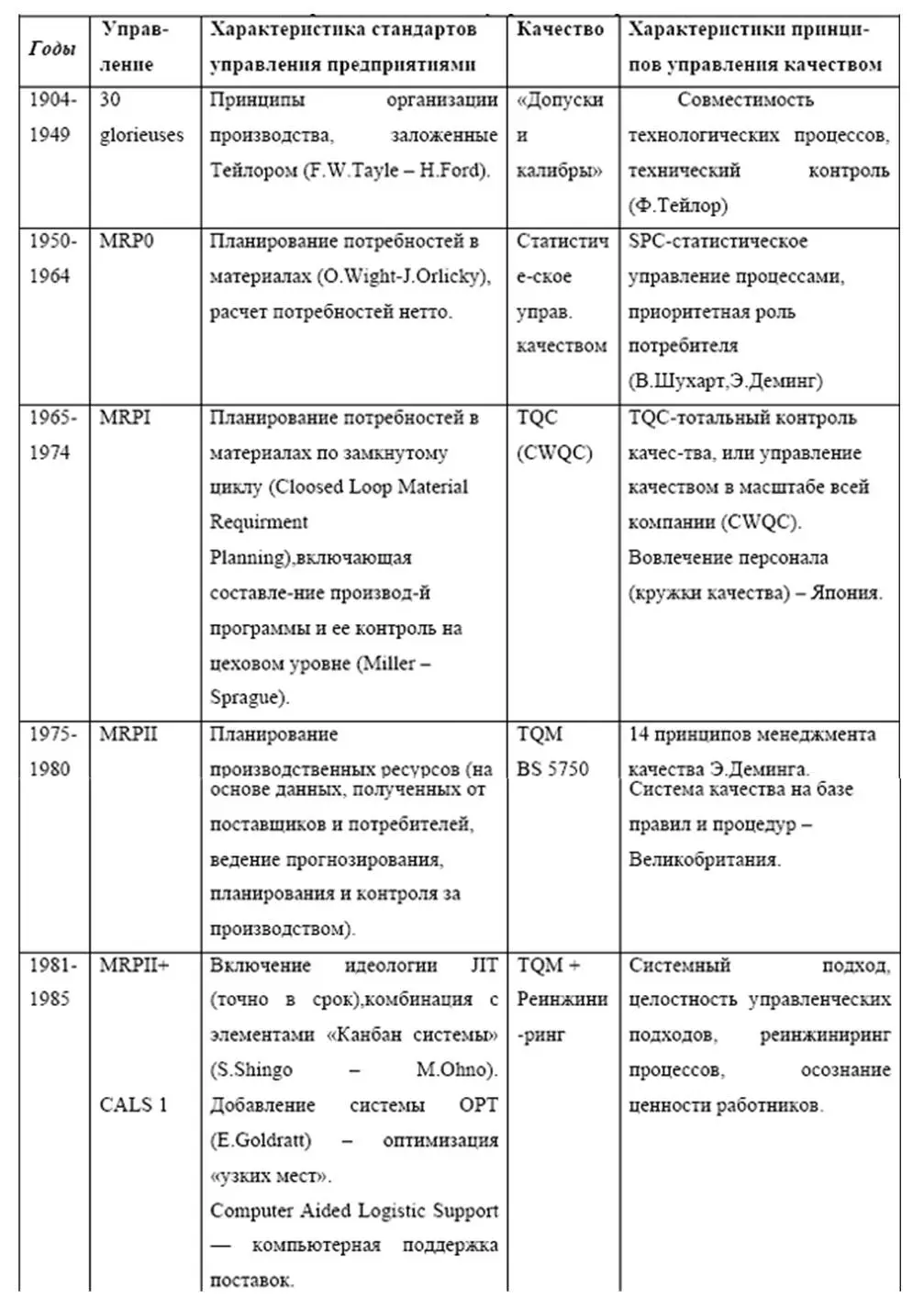

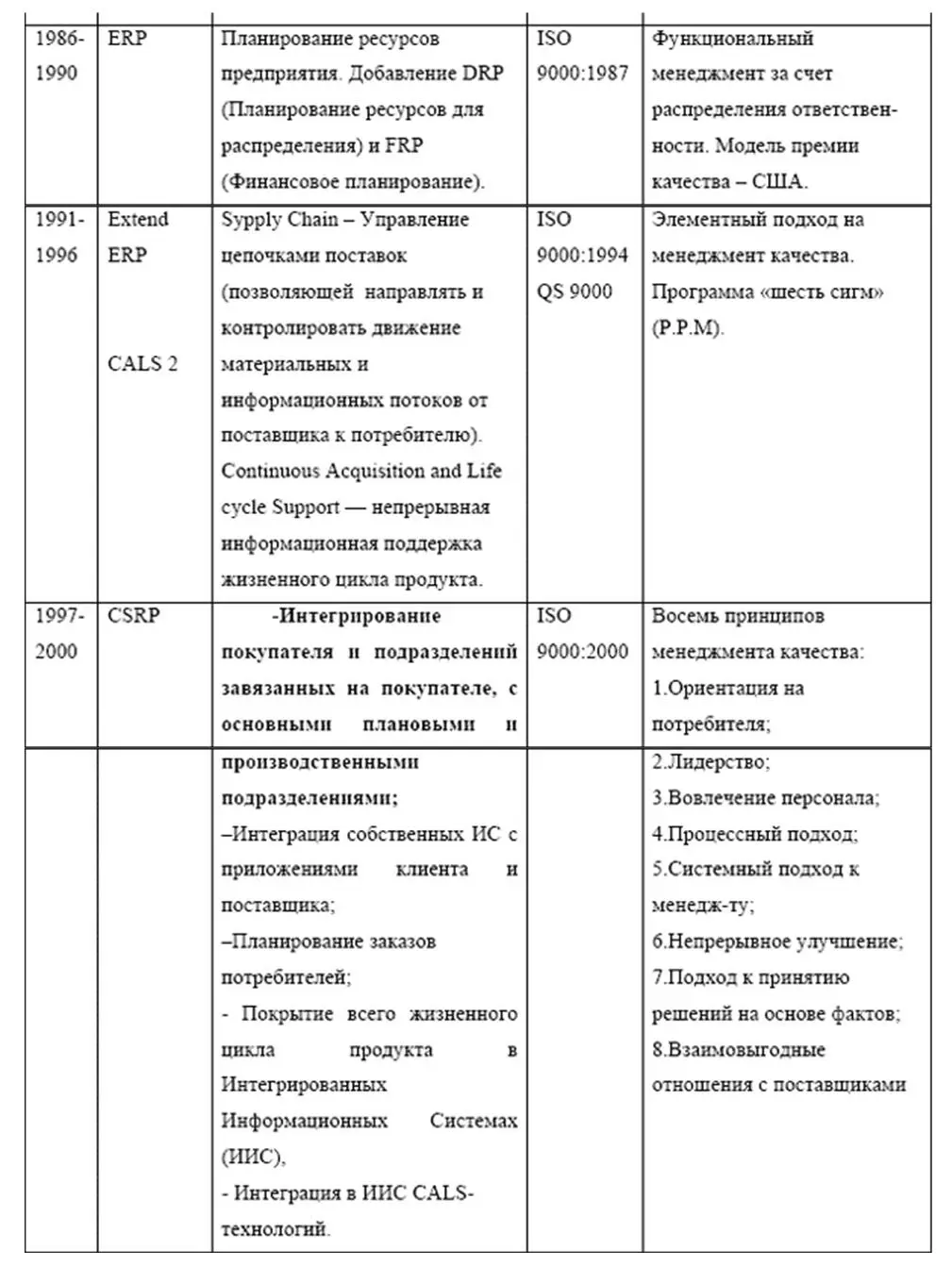

Как видно из Таблицы источником развития ERP-стандартов и Стандартов Качества является «Научная организация труда» Ф. Тейлора. С развитием Вычислительной Техники (ВТ) произошло разделение на Систему Управления производством (которая опиралась на автоматизированную поддержку) и на Систему управления качеством (которая, помня заветы Э.Деминга, больше опиралась на бумажные процедуры и производственные философии). CALS-идеология, появившаяся в середине 80 гг. прошлого века, протянула мостик между «Автоматизированными Системами Управления(АСУ) и Проектирования(САПР)» и «Системой качества (СК)», вводя стандарты управления как структурированными документами (характерными для АСУ), так и неструктурированными документами (характерными для СК). С конца 80 гг. развитие АСУ было направлено в сторону Интегрированной Информационной Системы (ИИС), впитывающей в себя как CALS-технологии, так и методологии Системы Качества. Фундаментом такой интеграции стало:

• С одной стороны – унификация понятия «жизненного цикла продукции» как в ERP-стандартах, так и в Стандартах Качества;

• С другой стороны – «Принцип непрерывного улучшения деятельности предприятия», что заставило отказываться от жестких и застывших систем документирования производственных процессов (СК) и перейти к динамичным моделям, что невозможно без информационной поддержки таких моделей.

Таким образом, через пятьдесят лет раздельного развития, АСУ и СК в наше время вновь соединяются во «Всеобщем менеджменте предприятия». Прежний принцип специализации перестал работать. Чтобы управлять всеми процессами (охватывать все функции на современном предприятии) необходим целостный взгляд на объект управления, что невозможно без компьютеризации процессов. Из-за усложнения процессов на предприятии разработка уникальной Интегрированной Информационной Системы, опирающейся только на опыт данного предприятия стала не реальной. На помощь приходит «Компонентный подход» в построении ИИС и промышленные стандарты (ERP-стандарты). Те, кто унифицируют свою деятельность – выигрывают, упорствующие в своей уникальности строят «вавилонские башни» в области АСУ, которые обречены на то, чтобы рухнуть.

Таблица 1.2.1. Эволюция развития методик управления

1.2.2. ERP-стандарты и Стандарты Качества как инструменты реализации принципа «Непрерывного улучшения»

Уровни Непрерывного улучшения бизнес-процессов (BPI)

Использование ERP-системы направлено на оптимизацию организации производства и управления предприятием, то есть на улучшение бизнес- процессов предприятия BPI (Business Process Imrovement). Философия в BPI констатирует, что достичь совершенства невозможно, но к нему нужно все время приближаться. BPI определяет уровни совершенства, или иначе уровни непрерывного улучшения бизнес- процессов предприятия (см. рис. 1.2.1).

Декларируется пять уровней улучшения бизнес-процессов на предприятии:

I. Динамик-Хаос – дисбаланс коммерческих, производственных и финансовых целей. Хаос характеризуется отсутствием системного взгляда, предприятие рассматривается как совокупность отдельных элементов;

II. Контроль – балансировка коммерческих, производственных и финансовых целей предприятия. Данный уровень подразумевает «налаженный» учет и контроль основных мероприятий на предприятии;

III. Оптимизация – оптимизация (упрощение) основных бизнес- процессов на предприятии, что ведет к снижению издержек;

IV. Адаптация – адаптивность бизнес-процессов к условиям внешней среды;

V. Мировой класс – возможность предприятия формировать рынок. Каждый BPI уровень можно охарактеризовать с точки зрения качества Готовой Продукции (ГП) и критериев управляемости процессов (то есть оценки бизнес – процессов на полноту и точность).

Определяются следующие критерии управляемости процессов:

• Процесс признан как таковой (соответствует уровню BPI «Динамик-Хаос»), характеризуется хаотичностью и отсутствием стабильной внешней среды (ужас неопределенности); процессы на предприятии определены, но представляются как «черный ящик», то есть при заданных входных данных непредсказуем результат, что ведет к большим ошибкам в прогнозах и планировании (процессы на предприятии не имеют ни качественной ни, тем более, количественной оценки);

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Основы управления предприятием»

Представляем Вашему вниманию похожие книги на «Основы управления предприятием» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Основы управления предприятием» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.