Елена Скобелева - Финансовый менеджмент

Здесь есть возможность читать онлайн «Елена Скобелева - Финансовый менеджмент» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2012, Издательство: Литагент БИБКОМ, Жанр: Детская образовательная литература, management, pedagogy_book, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый менеджмент

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:2012

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый менеджмент: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый менеджмент»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый менеджмент — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый менеджмент», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Во-вторых, на наш взгляд, финансовая деятельность предприятия представляет собой деятельность по формированию, распределению и использованию финансовых ресурсов предприятия, вследствие чего охватывает не только финансовые отношения между компанией и ее заемщиками и кредиторами, но и все прочие финансовые отношения, связанные с производством и реализацией продукции, возникновением вновь созданной стоимости, осуществлением капитальных и финансовых вложений. Поэтому финансовую деятельность предприятия следует рассматривать гораздо шире взаимоотношений данного предприятия и его кредиторов, заемщиков и акционеров, вследствие чего гораздо шире следует рассматривать и понятие финансовый поток.

Финансовые ресурсы – это часть денежных средств в форме доходов и внешних поступлений (привлеченные и заемные средства), предназначенных для выполнения финансовых обязательств и осуществлению затрат по обеспечению расширенного воспроизводства 26 26 Балабанов, И.Т. Основы финансового менеджмента / И.Т. Балабанов. М.: Финансы и статистика, 2001. С. 27.

.

Финансовые ресурсы используются предприятием в процессе производственной и хозяйственной деятельности. Они находятся в постоянном движении и прибывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в банке и в кассе предприятия.

Важнейшей характеристикой их сущности являются функции, которые выполняют финансовые ресурсы. Так, они играют важную роль в воспроизводственном процессе и его регулировании, распределении средств по направлениям их использования, стимулируют развитие хозяйственной деятельности и повышение ее эффективности и выполняют контрольную функцию.

К финансовым ресурсам предъявляются определенные требования:

– необходимо осуществлять их централизацию, что позволит обеспечить быструю маневренность и концентрацию средств на более важных направлениях хозяйственной деятельности;

– необходимо разрабатывать планы по поступлениям денежных средств и определению основных направлений их использования на предстоящий период и долгосрочную перспективу 27 27 Финансовый менеджмент: теория и практика: учеб. / Е.С. Стоянова, И.Т. Балабанов, И.А. Бланк; под ред. Е.С. Стояновой. 6-е изд., перераб. и доп. М.: Изд-во «Перспектива», 2008. С 47.

.

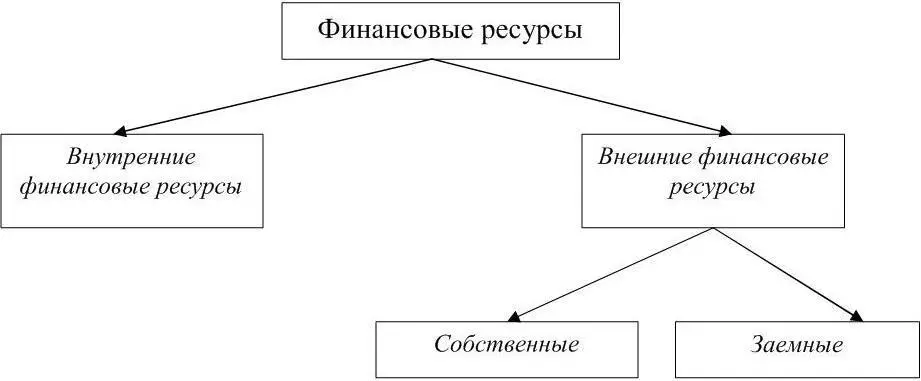

По своему происхождению финансовые ресурсы предприятия разделяются на внутренние и внешние (рисунок 3).

Рисунок 3 – Финансовые ресурсы предприятия

В свою очередь внутренние в реальной форме представлены в виде чистой прибыли и амортизационных отчислений. Внутренние финансовые ресурсы являются всегда собственными источниками финансирования.

Внешние или привлеченные финансовые ресурсы делятся на две группы: собственные и заемные.

Собственные внешние финансовые ресурсы – это базовая часть всех финансовых ресурсов, которая образуется на момент создания предприятия и находится в его распоряжении на всем протяжении жизни организации. Эту часть финансовых ресурсов принято называть уставным капиталом предприятия. К собственным привлеченным финансовым ресурсам относят также добавочный капитал и резервный капитал. К привлеченным средствам, приравниваемым к собственным, относятся средства, не принадлежащие предприятию, но временно находящиеся в его обороте, появляющиеся в силу особенностей расчетов (кредиторская задолженность перед поставщиками, задолженность перед работниками предприятия по заработной плате, задолженность перед бюджетом и внебюджетными фондами и другие временно образующиеся задолженности).

Заемные финансовые ресурсы наиболее часто встречаются в форме банковских кредитов и ссуд, средств от выпуска и продажи ценных бумаг предприятия, займов от других небанковских субъектов рынка.

Все финансовые ресурсы предприятия как внутренние, так и внешние в зависимости от времени, в течение которого они находятся в распоряжении предприятия, делятся на краткосрочные и долгосрочные. Это деление достаточно условно, а масштаб временных интервалов зависит от финансового законодательства, правил ведения финансовой отчетности, национальных традиций.

1.3 Показатели информационного обеспечения финансового менеджмента

Эффективность каждой управляющей системы в значительной мере зависит ль ее информационного обеспечения. От качества используемой информации при принятии управленческих решений зависят объем затрат финансовых ресурсов, уровень прибыли, рыночная стоимость предприятия, альтернативность выбора инвестиционных проектов и финансовых инструментов инвестирования и другие показатели, формирующие уровень благосостояния собственников предприятия и темпы его экономического развития.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый менеджмент»

Представляем Вашему вниманию похожие книги на «Финансовый менеджмент» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый менеджмент» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.