Юлия Орлова - Современные концепции управления предприятием

Здесь есть возможность читать онлайн «Юлия Орлова - Современные концепции управления предприятием» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Волгоград, Год выпуска: 2010, ISBN: 2010, Издательство: Литагент БИБКОМ, Жанр: Детская образовательная литература, management, Технические науки, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Современные концепции управления предприятием

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:2010

- Город:Волгоград

- ISBN:5912

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Современные концепции управления предприятием: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Современные концепции управления предприятием»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Современные концепции управления предприятием — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Современные концепции управления предприятием», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1. набора взаимосвязанных процессов, которые при совместном выполнении приводят к достижению набора целей, задаваемых для выхода на заданный уровень BPI (Ключевых процессов/КП);

2. общих принципов процессов, определяющих каким должен стать процесс, чтобы обеспечить достижение набора целей, задаваемых для выхода на заданный уровень BPI (именуемых в дальнейшем ключевыми практиками);

3. технологию реализации цикла BPI (использование приемов и информационных технологий).

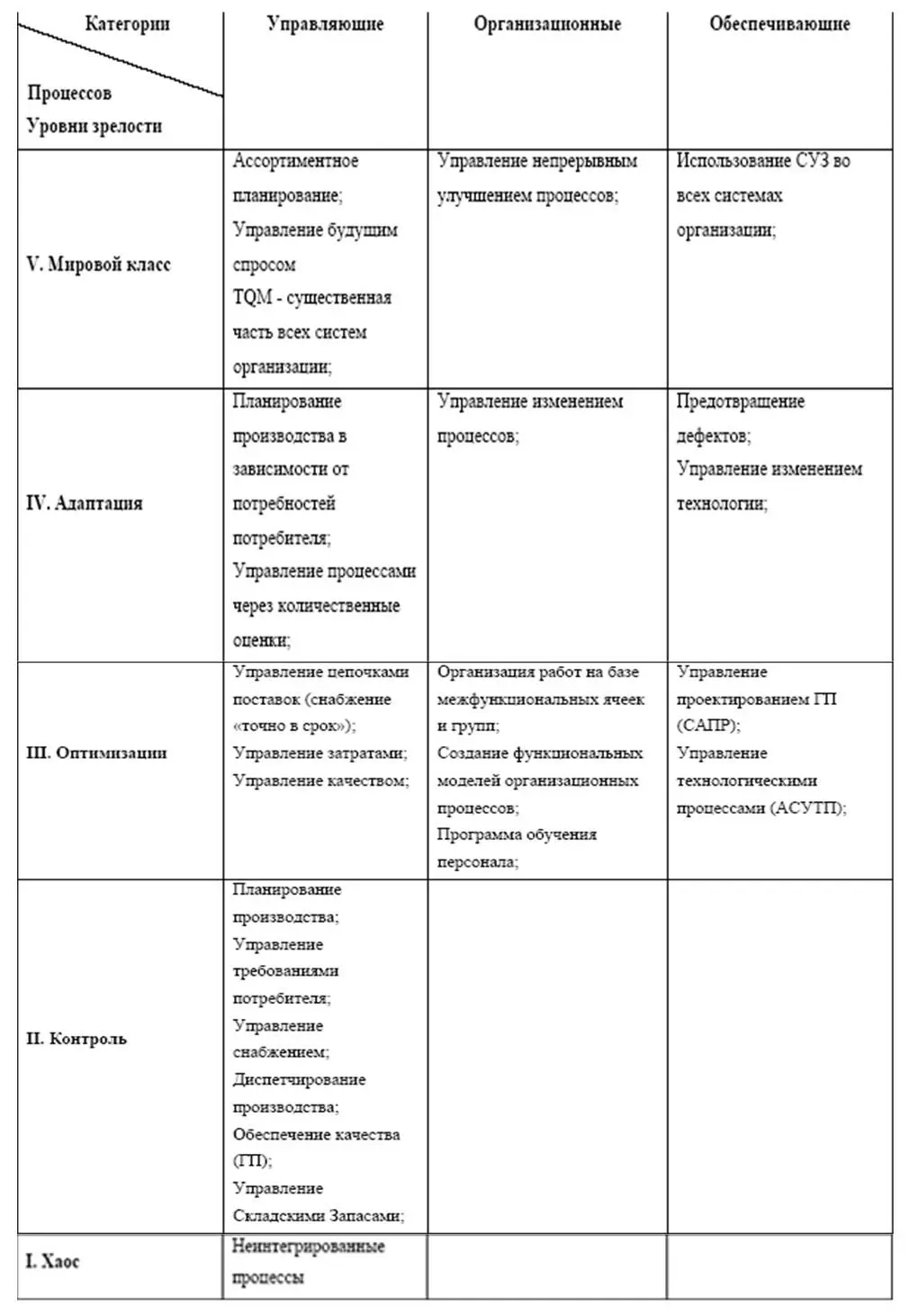

Достижение всех целей в рамках КП для заданного уровня BPI определяет соответствие организации данному уровню. Если хотя бы одна цель хотя бы одной КП для уровня BPI не достигнута, то организация не может соответствовать данному уровню BPI. КП можно разбить на три категории: управляющие, организационные и обеспечивающие (Таблица 1.2.2). BPI не определяет все процессы, имеющие отношение к жизненному циклу продукции; выделяются только те, которые необходимы для достижения уровня BPI, они и включаются в Ключевые Процессы.

Таблица 1.2.2. Разбиение КП на категории

Переход предприятия с одного уровня BPI на другой именуется циклом BPI. При каждом цикле BPI используются определенный набор методик, входящих в ERP- стандарты и стандарты Системы Качества.

Цикл BPI – балансировка и внутренняя рационализация (переход с I уровня на II)

На данном цикле ставится задача внедрения в реальное пользование методики MRPII и производственного учета. В рамках ERP-системы должны быть определены и отлажены:

• система учета затрат;

• система многоуровнего планирования (MRPII);

• система контроля и диспетчирования.

Использование MRPII на данном цикле BPI позволяет предприятию продвинуться от "Динамик-Хаос" к "Контролю" и осуществить балансировку производственных, коммерческих и финансовых целей предприятия за счет многоуровнего планирования.

Совместно с внедрение MRPII подразумевается и внедрение ERPсистемы, где ERP является развитием MRPII с точки зрения охвата операционного менеджмента и финансовых потоков.

Цикл BPI – объединение с поставщиками (переход с II уровня на III)

Только после выхода предприятия на II-й уровень BPI могут быть по- настоящему эффективны поставки «точно – в – срок» (JIT), без избыточных хранилищ и обработки материалов.

Данный цикл развивает связи с поставщиками и подразумевает решение таких задач как:

• задачи анализа данных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов;

• задачи оперативного принятия управленческих решений для расшивки узких мест и оптимизации финансовых результатов;

• задачи взаимодействия с поставщиками для понимания и поддерживания общих требований к деятельности предприятия.

Философия JIT помогает предприятию оптимизировать достижение сбалансированных целей, вводя критерии оценки эффективности плана. Философия JIT гласит, что – убыточно все, что увеличивает издержки, но не увеличивает ценность продукции. Основные принципы JIT ориентированы на:

• повышение эффективности производства (снижение длительности цикла),

• повышение качества (принцип «ноль дефектов»),

• активизацию человеческого фактора.

JIT призвана обеспечить производство качественной продукции по более низкой цене за более короткое время. Реализация философии JIT для средних и крупных предприятий базируется на использовании ERP-системы.

Цикл BPI – рационализация и развитие клиентов (переход с III уровня на IV)

Этот цикл начинается только после того, как процессы I –го и II-го уровней BPI работают, и на предприятии реализуется идеология JIT «точно-всрок».

На данном цикле налаживается взаимодействие с клиентами с целью совершенствования продукции и перспективного планирования рыночных тенденций, наряду с философией JIT начинает использоваться методология CSRP.

CSRP делает возможным планирование ресурсов предприятия в зависимости от потребностей клиента, осуществляя адаптацию бизнес- процессов к внешней среде за счет интеграции предприятия с внешними агентами.

MRP и ERP методологии охватывают производственный и логистический циклы изделия. Методика CSRP охватывает весь жизненный цикл товара.

Методология CSRP позволяет при планировании и управлении предприятием учитывать не только основные производственные и материальные ресурсы предприятия, но и все те ресурсы, которые обычно рассматриваются как «вспомогательные» или «накладные».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Современные концепции управления предприятием»

Представляем Вашему вниманию похожие книги на «Современные концепции управления предприятием» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Современные концепции управления предприятием» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.