П. Никаноров: Совместная деятельность: бухгалтерский учет и налогобложение

Здесь есть возможность читать онлайн «П. Никаноров: Совместная деятельность: бухгалтерский учет и налогобложение» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях присутствует краткое содержание. Город: М., год выпуска: 2008, ISBN: 978-5-93094-233-0, издательство: Array Array, категория: accounting / на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале. Библиотека «Либ Кат» — LibCat.ru создана для любителей полистать хорошую книжку и предлагает широкий выбор жанров:

любовные романы

фантастика и фэнтези

приключения

детективы и триллеры

эротика

документальные

научные

юмористические

анекдоты

о бизнесе

проза

детские

сказки

о религиии

новинки

православные

старинные

про компьютеры

программирование

на английском

домоводство

поэзия

Выбрав категорию по душе Вы сможете найти действительно стоящие книги и насладиться погружением в мир воображения, прочувствовать переживания героев или узнать для себя что-то новое, совершить внутреннее открытие. Подробная информация для ознакомления по текущему запросу представлена ниже:

- Название:Совместная деятельность: бухгалтерский учет и налогобложение

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:М.

- Язык:Русский

- ISBN:978-5-93094-233-0

- Рейтинг книги:3 / 5

- Избранное:Добавить книгу в избранное

- Ваша оценка:

Совместная деятельность: бухгалтерский учет и налогобложение: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Совместная деятельность: бухгалтерский учет и налогобложение»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

П. Никаноров: другие книги автора

Кто написал Совместная деятельность: бухгалтерский учет и налогобложение? Узнайте фамилию, как зовут автора книги и список всех его произведений по сериям.

Уважаемые правообладатели!

Эта книга опубликована на нашем сайте на правах партнёрской программы ЛитРес (litres.ru) и содержит только ознакомительный отрывок. Если Вы против её размещения, пожалуйста, направьте Вашу жалобу на info@libcat.ru или заполните форму обратной связи.

Совместная деятельность: бухгалтерский учет и налогобложение — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Совместная деятельность: бухгалтерский учет и налогобложение», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Шрифт:

Интервал:

Закладка:

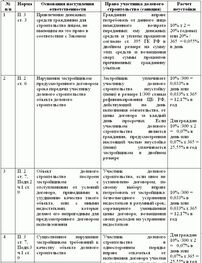

Следовательно, истец вправе был потребовать от ответчика возмещения понесенных им убытков, вызванных неисполнением ответчиком договорного обязательства по предоставлению квартиры.

При разрешении спора суд не выяснил волеизъявление истца в части возмещения ему убытков от неисполнения договорного обязательства в денежной сумме.

При новом рассмотрении спора арбитражный суд должен вынести решение только после выяснения этого обстоятельства.

10. Если обязательство по передаче квартир по договору на участие в строительстве жилого дома не может быть исполнено, по требованию истца могут быть взысканы убытки в сумме, необходимой последнему для покупки аналогичных квартир.

Товарищество обратилось в арбитражный суд с иском об обязании предприятия передать в натуре две трехкомнатные квартиры, как это предусмотрено договором на участие в строительстве.

При разрешении спора в суде первой инстанции ответчик признал иск, но сослался на невозможность исполнения обязательства, так как весь дом заселен.

В связи с этим истец в соответствии со статьей 37 Арбитражного процессуального кодекса Российской Федерации и на основании абзаца второго статьи 398 ГК РФ изменил предмет иска и просил взыскать убытки в виде стоимости квартир.

Суд первой инстанции удовлетворил иск, взыскав с ответчика денежную сумму, внесенную истцом в размере сметной стоимости квартир на момент заключения договора.

Обжалуя решение, истец указал на то, что присужденная сумма в связи с инфляцией не позволяет ему приобрести две трехкомнатные квартиры и, следовательно, восстановить свои имущественные права, нарушенные ответчиком вследствие неисполнения им договорного обязательства.

Постановлением апелляционной инстанции решение изменено: в пользу истца взыскана денежная сумма, необходимая для покупки двух трехкомнатных квартир, адекватных по качеству тем, которые подлежали передаче истцу в построенном сторонами доме по ценам, действовавшим в день предъявления иска. При этом арбитражный суд исходил из следующего.

Поскольку ответчик не выполнил свои обязательства по передаче квартир, истец вправе требовать в соответствии со статьей 15 ГК РФ возмещения убытков.

При определении размера убытков следует руководствоваться пунктом 3 статьи 393 ГК РФ.

11. Арбитражный суд не вправе устанавливать договорную неустойку за нарушение обязательств, если одна из сторон возражает против ее установления.

Закрытое акционерное общество заключило с открытым акционерным обществом «Завод стеновых материалов» договор о совместной деятельности по строительству жилого дома.

Закрытое акционерное общество в договор включило условия об установлении сроков передачи в натуре открытым акционерным обществом квартир в количестве, предусмотренном договором, и об ответственности за нарушение этих сроков.

Открытое акционерное общество возражало против этих условий, считая, что они не соответствуют законодательству и другим условиям названного договора. При этом оно ссылается на то, что согласно главе 55 ГК РФ стороны предусмотрели порядок покрытия расходов и убытков по созданию совместной собственности, финансирования строительства, порядок раздела построенных квартир. Поскольку жилой дом должен быть построен по договору о совместной деятельности, в нем не могут устанавливаться сроки выделения доли в этом доме. Следовательно, не может устанавливаться ответственность за несвоевременную передачу в натуре квартир.

Передача разногласий на разрешение арбитражного суда была согласована сторонами.

Арбитражный суд первой инстанции принял предложение закрытого акционерного общества об установлении сроков передачи в натуре квартир после ввода в эксплуатацию жилого дома и об ответственности за нарушение этих сроков. При этом арбитражный суд сослался на то, что установление сроков и ответственности за их нарушение не противоречит ни Гражданскому кодексу Российской Федерации, ни другим условиям заключенного договора.

Постановлением апелляционной инстанции решение в части установления ответственности отменено по следующим основаниям.

В соответствии со статьями 329 и 330 ГК РФ исполнение обязательства может обеспечиваться, в частности, неустойкой (штрафом, пеней), предусмотренной законом или договором сторон. Поскольку согласие обеих сторон об установлении неустойки за нарушение сроков передачи квартир в натуре не достигнуто, арбитражный суд не вправе устанавливать такую ответственность и в случае, когда передача разногласий по этому условию наряду с другими разногласиями на разрешение арбитражного суда была согласована сторонами.

Шрифт:

Интервал:

Закладка:

Похожие книги на «Совместная деятельность: бухгалтерский учет и налогобложение»

Представляем Вашему вниманию похожие книги на «Совместная деятельность: бухгалтерский учет и налогобложение» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё не прочитанные произведения.

Обсуждение, отзывы о книге «Совместная деятельность: бухгалтерский учет и налогобложение» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.