Николай Кондраков: Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

Здесь есть возможность читать онлайн «Николай Кондраков: Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях присутствует краткое содержание. Город: Москва, год выпуска: 2012, ISBN: 978-5-699-52284-2, издательство: Array Литагент «Эксмо», категория: accounting / на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале. Библиотека «Либ Кат» — LibCat.ru создана для любителей полистать хорошую книжку и предлагает широкий выбор жанров:

любовные романы

фантастика и фэнтези

приключения

детективы и триллеры

эротика

документальные

научные

юмористические

анекдоты

о бизнесе

проза

детские

сказки

о религиии

новинки

православные

старинные

про компьютеры

программирование

на английском

домоводство

поэзия

Выбрав категорию по душе Вы сможете найти действительно стоящие книги и насладиться погружением в мир воображения, прочувствовать переживания героев или узнать для себя что-то новое, совершить внутреннее открытие. Подробная информация для ознакомления по текущему запросу представлена ниже:

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Издательство:Array Литагент «Эксмо»

- Жанр:

- Год:2012

- Город:Москва

- Язык:Русский

- ISBN:978-5-699-52284-2

- Рейтинг книги:3 / 5

- Избранное:Добавить книгу в избранное

- Ваша оценка:

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Николай Кондраков: другие книги автора

Кто написал Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета? Узнайте фамилию, как зовут автора книги и список всех его произведений по сериям.

Уважаемые правообладатели!

Эта книга опубликована на нашем сайте на правах партнёрской программы ЛитРес (litres.ru) и содержит только ознакомительный отрывок. Если Вы против её размещения, пожалуйста, направьте Вашу жалобу на info@libcat.ru или заполните форму обратной связи.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Шрифт:

Интервал:

Закладка:

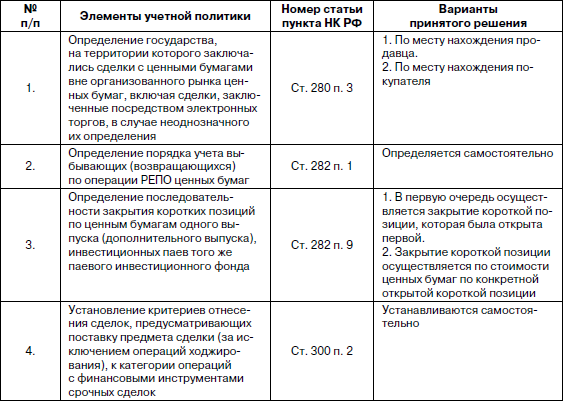

Указанные резервы создаются (корректируются) по состоянию на конец отчетного (налогового) периода в размере превышения цен приобретения эмиссионных ценных бумаг, обращающихся на организованном рынке ценных бумаг, над их рыночной котировкой (расчетная величина резерва). При этом в цену приобретения ценной бумаги включаются расходы на ее приобретение.

Резервы создаются (корректируются) по каждому выпуску ценных бумаг.

При реализации или ином выбытии ценных бумаг, в отношении которых ранее создавался резерв, суммы этого резерва включаются в доходы организации на дату реализации или иного выбытия ценных бумаг.

Если по окончании отчетного (налогового) периода сумма резерва с учетом рыночных котировок ценных бумаг на конец этого периода оказывается недостаточной, организация увеличивает сумму резерва, учитывая дополнительные отчисления в составе расходов в целях налогообложения.

Если сумма ранее созданного резерва с учетом восстановленных сумм превышает расчетную величину, сумму резерва следует уменьшить до расчетной величины с включением в доходы суммы восстановления.

Резервы под обесценение ценных бумаг создаются в валюте РФ, независимо от валюты номинала ценной бумаги.

Помимо перечисленных в учебной политике коммерческих организаций необходимо указывать варианты решений по следующим элементам учетной политики:

9.3.12. Порядок переноса убытков на будущее

В соответствии с п. 1 ст. 283 НК РФ налогоплательщик, понесший убыток в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного убытка или на часть этой суммы. Перенос убытков на будущее разрешается в течение 10 лет, следующих за тем налоговым периодом, в котором получен убыток.

При этом следует иметь в виду, что п. 1 ст. 283 НК дополнен абзацем 2, в соответствии с которым убытки, полученные организацией в периоде налогообложения по ставке 0 процентов, не могут быть перенесены на будущее. В 2007 г.

сняты все ограничения по сумме признаваемых убытков прошлых лет. Вместе с тем остаются ограничения по убыткам, полученным от использования обслуживающих производств и хозяйств, от операций с ценными бумагами и финансовыми инструментами.

В учетной политике организации необходимо указать, по окончании какого периода (отчетного или налогового) погашаются убытки предыдущих налоговых периодов и суммы убытков, списываемых по периодам.

Убыток, полученный в обслуживающих производствах и хозяйствах, в соответствии со ст. 275.1 НК РФ признается для целей налогообложения при соблюдении следующих условий:

• стоимость товаров (работ, услуг), реализуемых этими подразделениями, соответствует стоимости аналогичных услуг, оказываемых специализированными организациями, для которых такая деятельность является основной;

• расходы на содержание этих подразделений не превышают обычных расходов, осуществляемых специализированными организациями;

• условия выполнения работ и оказания услуг этими подразделениями не отличаются от условий выполнения работ и оказания услуг специализированными организациями.

При невыполнении хотя бы одного из указанных условий убыток, полученный в обслуживающих производствах и хозяйствах, может быть перенесен на срок, не превышающий 10 лет, причем на его погашение может быть направлена только прибыль, полученная при осуществлении данных видов деятельности.

При решении вопроса о переносе убытков на будущее по операциям с ценными бумагами нужно принимать во внимание, что налоговая база определяется организациями отдельно по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг (за исключением профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность).

Налогоплательщики, получившие убыток (убытки) по тем и другим операциям с ценными бумагами в предыдущие налоговые периоды, вправе уменьшить налоговую базу, полученную по операциям с ценными бумагами в отчетном (налоговом) периоде (ст. 280 НК РФ).

В течение налогового периода перенос на будущее убытков, понесенных в соответствующем отчетном периоде по операциям с ценными бумагами, осуществляется раздельно по указанным категориям ценных бумаг в пределах прибыли, полученной от операций с такими ценными бумагами.

Шрифт:

Интервал:

Закладка:

Похожие книги на «Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета»

Представляем Вашему вниманию похожие книги на «Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё не прочитанные произведения.

Обсуждение, отзывы о книге «Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.