Ольга Матанцева: Правовые аспекты экономической устойчивости автотранспортной организации

Здесь есть возможность читать онлайн «Ольга Матанцева: Правовые аспекты экономической устойчивости автотранспортной организации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях присутствует краткое содержание. Город: Москва, год выпуска: 2016, ISBN: 978-5-7205-1303-0, издательство: Литагент Юстицинформ, категория: Технические науки / Юриспруденция / economics / Прочая научная литература / на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале. Библиотека «Либ Кат» — LibCat.ru создана для любителей полистать хорошую книжку и предлагает широкий выбор жанров:

любовные романы

фантастика и фэнтези

приключения

детективы и триллеры

эротика

документальные

научные

юмористические

анекдоты

о бизнесе

проза

детские

сказки

о религиии

новинки

православные

старинные

про компьютеры

программирование

на английском

домоводство

поэзия

Выбрав категорию по душе Вы сможете найти действительно стоящие книги и насладиться погружением в мир воображения, прочувствовать переживания героев или узнать для себя что-то новое, совершить внутреннее открытие. Подробная информация для ознакомления по текущему запросу представлена ниже:

- Название:Правовые аспекты экономической устойчивости автотранспортной организации

- Автор:

- Издательство:Литагент Юстицинформ

- Жанр:

- Год:2016

- Город:Москва

- Язык:Русский

- ISBN:978-5-7205-1303-0

- Рейтинг книги:3 / 5

- Избранное:Добавить книгу в избранное

- Ваша оценка:

Правовые аспекты экономической устойчивости автотранспортной организации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Правовые аспекты экономической устойчивости автотранспортной организации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ольга Матанцева: другие книги автора

Кто написал Правовые аспекты экономической устойчивости автотранспортной организации? Узнайте фамилию, как зовут автора книги и список всех его произведений по сериям.

Уважаемые правообладатели!

Эта книга опубликована на нашем сайте на правах партнёрской программы ЛитРес (litres.ru) и содержит только ознакомительный отрывок. Если Вы против её размещения, пожалуйста, направьте Вашу жалобу на info@libcat.ru или заполните форму обратной связи.

Правовые аспекты экономической устойчивости автотранспортной организации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Правовые аспекты экономической устойчивости автотранспортной организации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Шрифт:

Интервал:

Закладка:

Независимо от внутренних записей по субсчетам сальдо по синтетическому счету 84 сохраняет свою величину и остается неизменным. В действующем Плане счетов не предусмотрены никакие записи, отражающие перераспределение средств нераспределенной прибыли между разными статьями капитала организации.

2.5. Методические основы формирования собственных источников инвестиций, предназначенных для обновления основных средств

Не смотря на то, что не существует прямых бухгалтерских проводок, отражающих использование чистой прибыли, ее можно использовать непосредственно с расчетного счета, в том числе и для резервирования в целях обновления основных средств.

В работах [36, 44] были сформированы методические основы определения третьей составляющей стоимости перевозки – прибыли, являющейся источником обновления основных средств.

Для расширенного воспроизводства и создания накоплений на обновление основных средств целесообразно не только использовать амортизационные отчисления, но и ежегодно прибавлять к ним некоторую долю прибыли. Это объясняется тем, что общая текущая сумма инвестиций на восстановление основных средств организации должна быть больше общей суммы первоначальных затрат, в противном случае отсутствует возможность их обновления.

Прирост капитала, или прогноз величины дохода от капитальных вложений, представляет собой выраженный в процентах годовой доход, который можно получить на инвестированные в основные средства деньги. Минимальной величиной прироста инвестиций является такая норма процента, при которой должна окупиться их первоначальная величина. Возврат основного капитала возможен лишь при дополнительных к амортизации реинвестициях из получаемой организацией прибыли. Определение величины прибыли, которую необходимо отправлять на реинвестиции, осуществляется на основе временной оценки. Она необходима для объективного сопоставления денежных сумм, возникающих в различное время.

Оценка денежных потоков проводится с помощью шести функций денежной единицы, описанных в теории оценки бизнеса. Минимально необходимая величина отчислений от прибыли, предназначенная на обновление и восстановление основных средств, является шестой функцией денежной единицы, уменьшенной на норму амортизационных отчислений. Это связано с тем, что данная функция показывает, сколько средств должно ежегодно отчисляться для возмещения инвестиций, вложенных в основные средства, чтобы эти вложения не были менее выгодными по сравнению с вложениями в финансовые структуры.

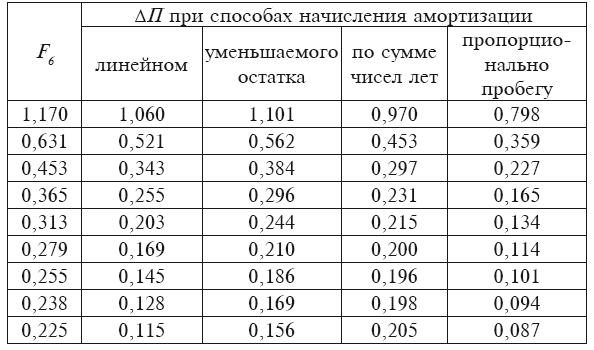

При использовании различных способов начисления амортизации в соответствии с [48] доля прибыли, которую необходимо накопить, чтобы обеспечить обновление основных средств, будет разной.

В общем виде доля дополнительной прибыли в первоначальной стоимости основных средств ( ΔП ), необходимой для восстановления, выражается формулой:

где F 6— шестая функция денежной единицы;

г — ставка дисконта, определяемая в общем случае как ставка рефинансирования Центрального Банка России;

Н А— норма амортизации, соответствующая выбранному способу ее начисления;

n — номер года.

ΔП является необходимым годовым доходом, который нужно получать на инвестированный в основные средства капитал.

Вариант расчета значений дополнительной прибыли при различных способах начисления амортизации представлен в таблице 2.1 на примере транспортного средства (ТС) со сроком службы 9 лет.

Таблица 2.1 Значения АН при различных способах начисления амортизации

В связи с тем, что при использовании способа уменьшаемого остатка, если он применяется без повышающего коэффициента, амортизация за срок службы не начисляется полностью, необходимо эту недоначисленную амортизацию восполнить путем увеличения дополнительной прибыли на сумму, равную расчетной доле от этой амортизации. Такая доля представляет частное от деления недоначисленного остатка амортизации на срок службы, отнесенное к балансовой стоимости основного средства.

Использование F 6позволит решить следующую задачу: какой должна быть минимальная ежегодная (за весь срок службы каждого объекта основных средств) величина прибыли, остающейся на расчетном счете организации, чтобы совместно с накапливаемыми там же (на расчетном счете) амортизационными начислениями обеспечить возможность полного восстановления (приобретения новых) основных средств.

Шрифт:

Интервал:

Закладка:

Похожие книги на «Правовые аспекты экономической устойчивости автотранспортной организации»

Представляем Вашему вниманию похожие книги на «Правовые аспекты экономической устойчивости автотранспортной организации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё не прочитанные произведения.

Обсуждение, отзывы о книге «Правовые аспекты экономической устойчивости автотранспортной организации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.